I. Tổng hợp Tình hình Thị trường Dầu mỏ Tuần Trước

Thị trường dầu mỏ đã có một tuần phục hồi mạnh mẽ, với cả hai hợp đồng dầu Brent và WTI đều ghi nhận tuần tăng giá thứ hai liên tiếp. Đà tăng chủ yếu được thúc đẩy bởi kỳ vọng Fed nới lỏng chính sách tiền tệ và rủi ro địa chính trị gia tăng.

1. Diễn Biến Giá và Kết Quả Tuần

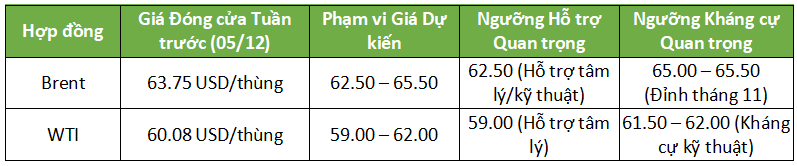

Dầu Brent: Giá chốt cuối tuần (05/12) đạt 63.75 USD/thùng. Trong tuần, Brent đã tăng khoảng 0.68 USD, tương đương mức tăng +1.08%. Mức giá này đánh dấu phiên chốt cao nhất kể từ ngày 18 tháng 11.

Dầu WTI: Giá chốt cuối tuần (05/12) đạt 60.08 USD/thùng. Dầu WTI đã tăng mạnh hơn, với mức tăng khoảng 1.75 USD trong tuần, tương đương +2.99%. Tương tự như Brent, mức giá này cũng là phiên chốt cao nhất kể từ ngày 18 tháng 11.

2. Yếu Tố Kinh Tế Vĩ Mô Chi Phối (Bullish)

Kỳ vọng Fed Cắt giảm Lãi suất (Lực đẩy Chính):

Dữ liệu thị trường lao động Mỹ (như ADP và các chỉ số khác) cho thấy sự chậm lại, củng cố kỳ vọng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp ngày 9-10/12 (xác suất định giá trên thị trường đạt 84-87%).

Kỳ vọng nới lỏng chính sách tiền tệ làm suy yếu Đồng Đô la Mỹ (USD) (giảm 10 phiên liên tiếp), khiến dầu thô trở nên rẻ hơn đối với người mua sử dụng các loại tiền tệ khác.

Niềm tin Dịch vụ Mỹ: Chỉ số PMI Dịch vụ (ISM Services PMI) tăng lên 52.6 (mức tăng trưởng mạnh nhất trong 9 tháng), báo hiệu sự phục hồi đang nổi lên trong lĩnh vực dịch vụ, hỗ trợ triển vọng nhu cầu dài hạn.

Yếu Tố Địa Chính trị & Rủi ro Nguồn cung (Bullish)

Hòa đàm Nga-Mỹ Đình trệ: Cuộc họp tại Moscow giữa các đặc phái viên của Mỹ và Nga đã kết thúc mà không đạt được bất kỳ đột phá đáng kể nào. Điều này duy trì các lệnh trừng phạt và giữ nguyên nguy cơ gián đoạn nguồn cung dầu của Nga, tạo ra một phần bù rủi ro (risk premium) cho giá dầu.

Căng thẳng Venezuela: Mỹ tăng cường áp lực lên Venezuela, bao gồm các mối đe dọa quân sự đối với chính quyền Maduro, làm dấy lên lo ngại về sự gián đoạn nguồn cung dầu thô (khoảng 1.1 triệu thùng/ngày).

Tấn công Cơ sở hạ tầng Nga: Ukraine tiếp tục tấn công các cơ sở dầu mỏ của Nga (như đường ống Druzhba và cảng Temryuk, tàu chở dầu ở Biển Đen), làm giảm sản lượng lọc dầu của Nga khoảng 335.000 thùng/ngày so với cùng kỳ năm trước.

Yếu Tố Hạn chế Đà Tăng (Bearish)

Báo cáo Tồn kho EIA: Báo cáo giữa tuần cho thấy tồn kho dầu thô Mỹ tăng 574.000 thùng (đi ngược kỳ vọng giảm), và quan trọng hơn là tồn kho xăng tăng đột biến 4.52 triệu thùng. Dữ liệu này tái khẳng định lo ngại về tình trạng dư cung toàn cầu và nhu cầu yếu kém đối với sản phẩm lọc dầu.

Đánh giá Tiêu cực: Fitch Ratings hạ dự báo giá dầu cho giai đoạn 2025–2027, viện dẫn lý do nguồn cung dự kiến sẽ vượt nhu cầu.

Cạnh tranh Nguồn cung: Saudi Arabia hạ giá bán chính thức (OSP) dầu thô Arab Light sang Châu Á xuống mức thấp nhất trong 5 năm, phản ánh mức độ cạnh tranh gay gắt và dư cung trong thị trường tiêu thụ lớn nhất thế giới.

II. Dự báo Xu hướng và Phạm vi Giá dầu (8/12/2025 - 12/12/2025)

Thị trường dầu mỏ đang ở giai đoạn tâm lý chờ đợi trước sự kiện vĩ mô lớn nhất là quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Đà tăng giá từ cuối tuần trước dự kiến sẽ được củng cố bởi kỳ vọng nới lỏng chính sách, nhưng bị kìm hãm bởi dữ liệu tồn kho và lo ngại dư cung.

1. Xu Hướng Chung

Xu hướng Dự kiến: Tăng nhẹ/Củng cố trong biên độ (Slight Uptrend / Consolidation).

Động lực: Chủ yếu dựa vào tâm lý tích cực trước cuộc họp của Fed (dự kiến cắt giảm lãi suất), được hỗ trợ thêm bởi rủi ro địa chính trị tiếp diễn (Nga, Venezuela). Đà tăng sẽ bị thử thách bởi báo cáo tồn kho giữa tuần.

2. Phạm Vi Giá Dự Kiến

3. Các Yếu Tố Chính Tác Động trong Tuần

Quyết định Lãi suất của Fed (Tâm điểm thị trường)

Thời điểm: Thứ Ba và Thứ Tư (giờ Mỹ).

Đây là động lực lớn nhất. Nếu Fed cắt giảm lãi suất 25bps như kỳ vọng (xác suất cao), điều này sẽ tạo lực đẩy mạnh mẽ cho giá dầu (do USD yếu đi và triển vọng nhu cầu kinh tế được cải thiện). Nếu Fed duy trì chính sách diều hâu (hawkish), thị trường sẽ phản ứng tiêu cực.

Báo cáo Tồn kho EIA (Thứ Tư)

Thị trường sẽ theo dõi sát sao liệu tồn kho dầu thô, xăng và sản phẩm chưng cất (distillates) có tiếp tục tăng mạnh như tuần trước hay không.

Nếu tồn kho tiếp tục tăng lớn, điều này sẽ hạn chế trần giá, củng cố lo ngại về tình trạng dư cung trên thị trường toàn cầu.

Rủi ro Địa chính trị (Giữ giá sàn)

Sự đình trệ của hòa đàm Nga-Ukraine và khả năng G7 áp dụng lệnh cấm dịch vụ hàng hải hoàn toàn lên dầu Nga sẽ tiếp tục duy trì phần bù rủi ro (risk premium) ở mức cao.

Căng thẳng leo thang giữa Mỹ và Venezuela cũng là yếu tố hỗ trợ giá.

Tóm lại đà tăng giá sẽ phụ thuộc gần như hoàn toàn vào quyết định của Fed. Hai ngày đầu tuần dự kiến là sự củng cố thận trọng, theo sau là biến động mạnh vào giữa tuần.

Lưu ý: Đây chỉ là bản tin dự báo dựa trên những thông tin hiện có. Thị trường dầu thô rất nhạy cảm và có thể thay đổi nhanh chóng dưới tác động của nhiều yếu tố không lường trước.