I. Diễn Biến Giá Dầu Thô

II. Các Yếu Tố Chính Chi Phối Thị trường

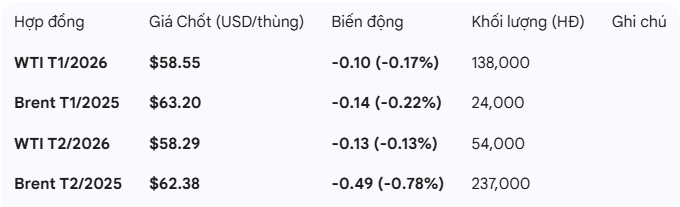

Giá dầu thô trong phiên Thứ Sáu (28/11) ghi nhận diễn biến giằng co và giảm nhẹ khi thị trường tập trung vào sự kiện OPEC+ cuối tuần và rủi ro cung cầu dài hạn:

Tâm lý Hòa đàm Nga-Ukraine: Tiến trình đàm phán kéo dài, vượt kỳ vọng về một thỏa thuận "cận kề" khiến giá dầu giảm mạnh đầu tuần. Việc kéo dài đã giúp giá phục hồi nhẹ. Tuy nhiên, sự bất đồng lớn về lãnh thổ giữa các bên khiến thị trường khó định giá chính xác "risk premium" (phần bù rủi ro địa chính trị).

Áp lực Cung Vượt Cầu Ngày càng Rõ rệt:

Sản lượng Mỹ Kỷ lục: Dữ liệu mới nhất của EIA cho thấy sản lượng dầu Mỹ đạt mức kỷ lục 13.84 triệu thùng/ngày trong tháng 9, củng cố quan điểm thị trường đang tiến gần trạng thái thặng dư nguồn cung trong năm 2026. Điều này bào mòn mọi đợt tăng giá ngắn hạn.

OPEC+ Thận trọng: OPEC+ giữ nguyên sản lượng trong cuộc họp Chủ Nhật, phản ánh sự thận trọng trước nguy cơ dư cung. Một số quốc gia còn đề xuất cơ chế đánh giá lại công suất tối đa – một tín hiệu về khả năng gia tăng sản lượng trong trung hạn.

Dòng chảy Dầu Nga có thể Thay đổi: Ấn Độ sẽ giảm nhập khẩu dầu Nga xuống mức thấp nhất 3 năm trong tháng 12. Phân tích cho rằng nếu hòa đàm thất bại, các lệnh trừng phạt mới có thể thắt chặt xuất khẩu năng lượng Nga, tạo biến động cung cầu khu vực châu Á.

Tâm lý Thị trường Yếu, Thanh khoản Thấp: Tháng 11 đánh dấu tháng giảm giá thứ tư liên tiếp của cả Brent và WTI. Khảo sát của Reuters với 35 chuyên gia dự báo giá Brent trung bình năm 2026 chỉ khoảng 62.23 USD/thùng, thấp hơn đáng kể so với mức trung bình hiện tại của năm 2025.

III. Dự báo Xu hướng Ngắn hạn (Thứ Hai, 01/12/2025)

Xu hướng chung: Giá dầu dự kiến sẽ củng cố ở mức cao mới đạt được, với sự thận trọng từ các nhà đầu tư khi chờ đợi các dữ liệu kinh tế và tồn kho dầu trong tuần.

Quyết định giữ nguyên sản lượng của OPEC+ trong cuộc họp ngày Chủ Nhật loại bỏ sự không chắc chắn về chính sách nguồn cung ngắn hạn, thúc đẩy hoạt động mua vào phục hồi và là yếu tố hỗ trợ giá mạnh nhất.

Mặc dù giá tăng, mức tăng có thể bị giới hạn bởi:

Lo ngại Dư cung Dài hạn: Quyết định giữ nguyên sản lượng không giải quyết được mối lo về sản lượng kỷ lục của Mỹ và nguồn cung toàn cầu.

Tâm lý Thị trường Châu Âu: Dữ liệu lạm phát và bán lẻ yếu kém từ Châu Âu (Đức, Pháp, Ý, TBN) được công bố gần đây có thể gây áp lực lên triển vọng nhu cầu kinh tế toàn cầu, cản trở đà tăng đột biến của giá dầu.

Phạm vi Giá Dự kiến:

Brent Crude: Dao động trong khoảng 62.80 – 64.20. Ngưỡng hỗ trợ ngắn hạn quan trọng là 63.00 (ngưỡng tâm lý), trong khi ngưỡng kháng cự ngắn hạn nằm trong khoảng 63.80 – 64.20 (kháng cự kỹ thuật).

WTI Crude: Dao động trong vùng 59.0 – 60.50, với khả năng giảm nhẹ nếu tin tích cực từ Nga–Ukraine trở thành hiện thực. Ngưỡng hỗ trợ ngắn hạn là 59.10 (mức đỉnh cũ/ngưỡng tâm lý). Ngưỡng kháng cự ngắn hạn nằm trong khoảng 60.00 – 60.50, đây là sự kết hợp của ngưỡng tâm lý và kháng cự kỹ thuật.

IV. Dự báo Giá Cơ Sở (GCS) và Giá Bán lẻ Việt Nam

Giá thành phẩm cuối tuần tiếp tục tăng, đặc biệt là DO tăng rất mạnh, trong khi giá dầu thô gần như đi ngang.

Xăng (Gasoline): Giá chiết khấu Xăng đã ổn định Do giá cơ sở vẫn đang LỖ, nếu giữ nguyên mức lỗ, chiết khấu sẽ theo xu hướng giảm do việc tăng giá bán lẻ.

Dầu Diesel (DO): Giá chiết khấu DO đã ổn định. Do giá cơ sở vẫn đang LỜI, nếu giữ nguyên mức lời, chiết khấu sẽ theo xu hướng tăng do việc giảm giá bán lẻ.

Dựa trên mức LỖ/LỜI cơ sở:

Xăng (M95/E5): Tăng giá bán lẻ (khoảng 400-500 VND/lít).

Dầu Diesel (DO): Giảm giá bán lẻ (khoảng 300-400 VND/lít).

Dầu Hỏa (KO): Tăng giá bán lẻ (500-600 VND/lít).

Dầu Mazut (FO): Biến động nhẹ (0-100 VND/kg).

Quỹ Bình ổn Giá (27/11/2025): Petrolimex +3080 tỷ VND, PVOIL -138 tỷ VND. Quỹ không trích, không xả nên gần như không thay đổi.

Kết luận: Khả năng cao là Xăng tăng giá và Dầu Diesel giảm giá theo mức LỖ/LỜI cơ sở đã được dự báo.

Lưu ý: Thị trường có thể biến động mạnh bất ngờ nếu có thông tin mới về các chính sách thuế quan hoặc các diễn biến địa chính trị quan trọng khác.