Trong khi các dự đoán về giá dầu biến động rất nhiều, một chủ đề vẫn xuất hiện: phí bảo hiểm rủi ro địa chính trị. Đầu tiên, đó là lý thuyết về việc đóng cửa tại eo biển Hormuz. Sau đó, là những lo ngại về một cuộc chiến toàn diện giữa Iran và Hoa Kỳ hoặc Iran và Ả Rập Saudi. Tất cả những thứ đó chỉ là khả năng, nhưng thực tế cho thấy rằng một loại cực đoan hoàn toàn khác có nhiều khả năng: giá dầu cực kỳ thấp.

Trong số những tiếng la hét của phí bảo hiểm rủi ro địa chính trị là những lời thì thầm hiếm hơn nhiều như sự phá hủy nhu cầu, tranh chấp thương mại và suy kinh tế. Và những từ đó mô tả thực tế hiện tại trên thị trường, và như vậy, cho thấy một thực tế tương lai tương tự-, một thực tế nơi sự phá hủy nhu cầu tiếp tục đẩy giá xuống, xuống, xuống. Dầu 10 USD/thùng liệu thực sự có khả năng xảy ra?

Triển vọng nhu cầu suy yếu

Trong suốt năm 2019, có vẻ như các nhà dự báo không thể điều chỉnh giảm dự đoán của họ cho nhu cầu dầu đủ nhanh.

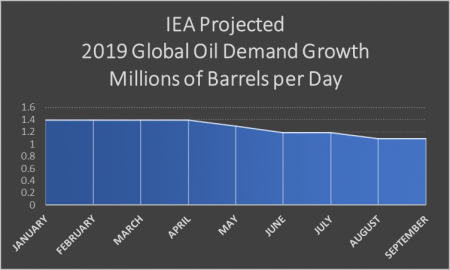

Cơ quan Năng lượng Quốc tế IEA đã tiếp tục điều chỉnh hạ dự báo tăng trưởng nhu cầu dầu cho năm 2019 và sau đó.

Từ tăng trưởng nhu cầu 1,4 triệu thùng/ngày, là mức mà IEA đã dự báo cho năm 2019 hồi tháng 1, ước tính của họ đã giảm xuống còn 1,1 triệu thùng/ngày vào tháng này. Những ước tính này dựa trên nhu cầu toàn cầu thực tế, khi mà trong tháng 5 đã giảm 160.000 thùng/ngày so với năm trước, theo IEA.

Đối với dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2020, cũng được điều chỉnh giảm xuống, bắt đầu từ 1,4 triệu thùng/ngày trong báo cáo tháng 6 trước khi giảm xuống còn 1,3 triệu thùng/ngày trong báo cáo tháng 8. Tới tháng 9, IEA vẫn duy trì dự báo tăng trưởng nhu cầu dầu cho năm 2020 ở mức 1,3 triệu thùng/ngày.

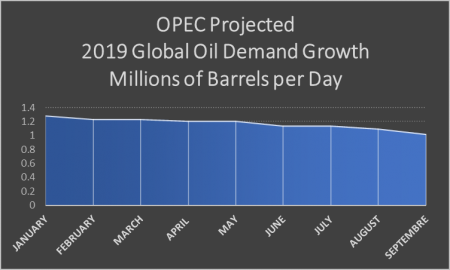

OPEC có dự báo tăng trưởng nhu cầu của riêng mình, nhưng cũng đã được điều chỉnh giảm xuống khá thường xuyên trong năm nay.

Mặc dù mức tăng trưởng nhu cầu dầu hơn 1 triệu thùng/ngày không nhất thiết tạo ra sự u ám và ảm đạm cho thị trường dầu mỏ, nhưng xu hướng giảm là rõ ràng và cho thấy sự suy yếu trong tương lai.

Và chúng tôi đã nhìn thấy điều này trong lịch sử, bất chấp các sự kiện địa chính trị quan trọng có mối liên hệ rõ ràng với dầu. Những sự kiện địa chính trị quan trọng đó đã tạo ra sự thay đổi lớn, với giá cả tăng vọt ở mỗi sự kiện, nhưng những sự kiện đó hiện không thể duy trì những mức giá cao hơn này. Thay vào đó, chúng ta đang nhìn thấy những biến động tạm thời. Điều này cho thấy giá dầu dựa theo thực tế cơ bản: nhu cầu chậm chạp kết hợp với sản xuất tăng mạnh. Và tất cả các dấu hiệu cho thấy điều này sẽ tiếp tục.

Lịch sử lặp lại

Nhớ lại những khoảnh khắc vui vẻ trong quá khứ là đủ để làm sáng tỏ những dự đoán gần đây đã báo trước giá dầu 100 đô la khi tình trạng bất ổn ở Trung Đông tiếp diễn.

Chu kỳ bùng nổ và phá sản là một quy luật trong ngành dầu mỏ. Brent đã chứng kiến một số vụ sụp đổ trong quá khứ, và không có lý do gì chúng ta nên mong đợi bất cứ điều gì khác trong tương lai.

Sự bùng nổ giá cả và phá sản tiếp tục mô hình quen thuộc, xuất phát từ nhiều kích thích. Các nghi phạm thông thường khiến giá dầu lao dốc nhanh chóng là:

+Đồng đôla mạnh

+Sản lượng dầu thô cao của OPEC

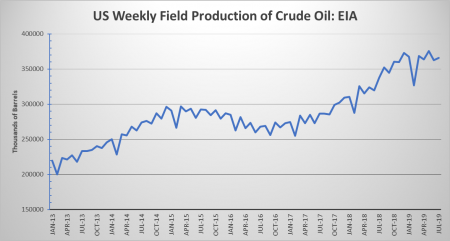

+Sản lượng dầu thô cao của Mỹ

+Dự trữ dầu thô cao của Mỹ

+Nền kinh tế yếu / sụp đổ về nhu cầu

+Nhà đầu cơ

Trong năm 2009, giá dầu đã giảm từ hơn 140 đô la/thùng của năm 2008 xuống dưới 40 đô la/thùng, giảm hơn 50%. Và nếu bạn nghĩ rằng những mức giá đó đang nằm lại phía sau là tốt, có thể bạn đã nhầm. Vụ sụp đổ giá năm 2009 không đơn giản là kết quả của sự sụp đổ nhu cầu. Giá như nó dễ dàng như vậy. Nhưng không, đó là sự tập hợp của nhiều yếu tố tiêu cực cho giá dầu đang tăng cao, làm hoảng sợ những trader nghĩ rằng mức đỉnh ở ngay gần đó. Đó cũng là cuộc khủng hoảng tài chính, từ cuộc khủng hoảng tín dụng toàn cầu. Điều này đã làm tăng giá đồng đô la Mỹ, khiến nhu cầu dầu càn thu hẹp thêm. Khi giá giảm, các vị thế dài đã bị đóng. Sự hoảng loạn xảy ra sau đó. Càng nhiều vị thế dài bị đóng khi các nhà trader muốn thoát ra và thoát ra nhanh chóng.

Trong năm 2014/2015, giá dầu đã chứng kiến một sự sụt giảm mạnh tương tự. Từ hơn 100 đô la / thùng xuống dưới 40 đô la- một lần nữa, mức giảm hơn 50%. Lần này là do suy thoái kinh tế ở các nước nhập khẩu dầu lớn như Trung Quốc và Ấn Độ.

Và rồi đòn giáng cuối cùng là do Mỹ ra tay, nước vốn vừa bước vào thời kỳ bùng nổ fracking.

Chúng ta cũng thấy sự tương đồng trong khoảng thời gian này. Trong khi giá dầu không ở mức cao kỷ lục bởi bất kỳ sự tưởng tượng nào, sản xuất của Mỹ luôn ở mức cao nhất mọi thời đại. Và triển vọng kinh tế toàn cầu không quá tốt. Cuộc chiến thương mại giữa Mỹ và Trung Quốc đang đe dọa đến nhu cầu của nhà nhập khẩu dầu lớn nhất thế giới: Trung Quốc. Và dù cố gắng hết sức, hạn mức cắt giảm sản xuất của OPEC không đủ để xoay chuyển mọi việc theo hướng khác.

Và một lần nữa, các nhà đầu cơ đang kiểm soát thị trường và các quỹ phòng hộ đang tạo ra một cuộc tháo chạy ồ ạt, khi các nhà quản lý tiền tệ đã giảm 64 triệu thùng cho hợp đồng WTI và 17 triệu thùng dầu thô tính tới ngày 1 tháng Mười. Thị trường đầy lo lắng và các quỹ phòng hộ đã quên mất cuộc tấn công vào cơ sở hạ tầng dầu mỏ của Saudi. Hiện giờ, đặt cược giá lên vào WTI và Brent đã giảm xuống mức thấp nhất trong tám tháng, theo Bloomberg. Nếu không có một số thảm họa liên quan đến dầu mỏ, thì khó có thể thấy sự phục hồi lớn về giá trong ngắn hạn.

FX Empire đã dự đoán với sự trợ giúp của các hệ thống mô hình Adaptive Dynamic Learning cho thấy rằng giá sẽ dưới 40 USD mỗi thùng. Các cuộc thăm dò của Reuters và EIA dự báo rằng dầu sẽ ở trong mức 60 đô la. Trong khi đó, Jeff Currie của Goldman Sachs thì đang bước lên chuyến tàu ảm đạm:

“Nguy cơ của giá dầu 20 USD được thúc đẩy bởi những gì chúng ta gọi là vi phạm năng lực dự trữ, nghĩa là bạn có nguồn cung nhiều hơn cầu, bạn đổ đầy mọi bể chứa trên trái đất và sau đó bạn không có nơi nào để đặt nó”, Currie nói với CNBC tại Hội nghị Oil & Money ở London tháng trước.

Chắc chắn, cuối cùng những mức giá cực thấp này sẽ cản trở các khoản đầu tư bổ sung vào ngành dàu khí, điều này chắc chắn sẽ dẫn đến giá cao hơn khi chu kỳ bắt đầu lại, nhưng đó là niềm an ủi nhỏ đối với bất kỳ công ty nào có khoản nợ khổng lồ không thể trả được cho chủ nợ ở mức giá dầu dưới 40 USD.

Câu hỏi sau đó không phải là giá cao như thế nào. Mà là chu kỳ bùng nổ và sụp đổ tiếp theo sẽ kéo dài bao lâu mới xong, và có bao nhiêu công ty dầu khí bị cuốn theo quá trình này?

Nguồn tin: xangdau.net