Sau khi thỏa thuận OPEC mới được công bố, không mất quá nhiều thời gian các nhà phân tích đã dự đoán sự bùng nổ của đá phiến sét sẽ hạn chế đà tăng giá trung bình của WTI lên mức không cao hơn 55 USD/thùng. Người ta cũng lập luận rằng Nga sẽ quay lại bơm dầu với tỷ lệ cao hơn trong năm tới mặc dù không có lập luận rõ ràng để dự đoán một kết quả như vậy. Vấn đề lớn liên quan đến dự báo giá dầu năm tới tất nhiên chính là giả định tổng sản lượng nội địa của Mỹ sẽ vượt qua mức 10 triệu thùng/ngày trong năm tới. Đó hòa toàn là một lí do cảm tính để dự báo mức giá trung bình cho dầu có thể thấp hơn một chút so với giá thực tế chúng ta đang thấy hiện nay.

Thực tế là chúng ta vẫn chưa làm gì với các công ty trên toàn thế giới gặt hái được những lợi ích từ đầu tư vốn trong giai đoạn 2010-2014 khi giá dầu trung bình ổn định ở mức 100 USD/thùng cũng là lý do để tin rằng giá dầu sẽ ở mức tốt nhất gần mức giá hiện nay trong năm tới. Nó cho thấy mức giá dầu tương đối thấp hiện nay không ảnh hưởng đến sản xuất do chi tiêu vốn giảm nhiều mức tin cậy hơn mà không có ảnh hưởng rõ rệt đến dữ liệu sản xuất toàn cầu.

Cuối cùng, chúng ta có các tổ chức như IEA dự đoán rằng trong khi năm nay đã có sự thiếu hụt cung khoảng trung bình 0,3 triệu thùng/ngày, dẫn đến sự sụt giảm trữ lượng dầu dự trữ trên toàn thế giới, năm tới chúng ta sẽ thấy 1,4 triệu thùng/ngày trong sản xuất mới ngoài OPEC, và vượt qua ước tính tăng trưởng nhu cầu là 1,3 triệu thùng/ngày. Nói cách khác, có thể dự trữ dầu sẽ không giảm xuống trong năm tới.

Khi kết hợp tất cả các yếu tố này cùng với nhau, hoàn toàn hợp lý khi dự đoán một năm không có sự kiện cho giá dầu vào năm 2018. Tuy nhiên theo tôi vầ mặt cân bằng cung cầu, có nhiều yếu tố có thể dẫn đến khả năng giá sẽ tăng hơn là thúc đẩy giá đi theo một hướng khác, do đó có lý do để tin rằng thị trường hiện đang giảm quá mức.

Libya & Nigeria có thể diễn biến theo một trong hai hướng

Nếu có một yếu tố có khả năng làm suy giảm tất cả các dự đoán, đó là tình huống ở Libya và Nigeria. Nếu mọi thứ sẽ tương đối yên bình ở hai nước này, có một số tiềm năng rõ ràng cho việc gia tăng sản phẩm đáng kể.

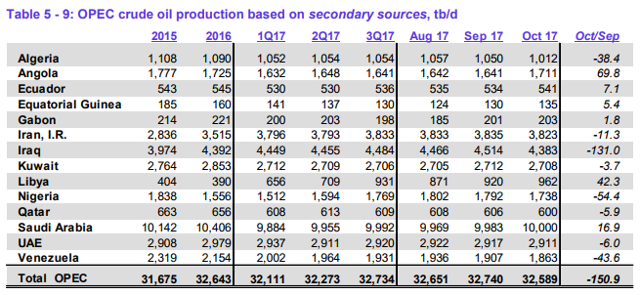

Sản lượng dầu thô OPEC (theo số liệu gián tiếp) Nguồn: OPEC

Như chúng ta có thể thấy, trong quý 3 năm nay so với cùng kỳ 2016, Nigeria và Libya đã bổ sung thêm khoảng 750.000 thùng/ngày trong mức sản xuất trung bình của hai thành viên OPEC này. Về cơ bản mức tăng này bù đắp hơn cho toàn bộ nỗ lực để giảm cung của Saudi Arabia. Hai quốc gia này có thể có tác động tương tự đối với sản xuất trong năm tới, mặc dù một sự lặp lại trong viễn cảnh gia tăng sản xuất là không có khả năng. Libya đặc biệt bị hạn chế trong vấn đề này vì tình hình an ninh, cũng như thiệt hại cơ sở hạ tầng và đổ nát.

Tất nhiên, hướng ngược lại cũng có thể xảy ra. Tình hình an ninh có thể dễ dàng xấu đi ở một trong hai hoặc cả hai quốc gia này bất cứ lúc nào. Và trong khi trong kịch bản tốt nhất, các quốc gia này có thể bổ sung hàng trăm nghìn thùng dầu mỗi ngày vào thị trường toàn cầu, sự suy giảm đáng kể và kéo dài trong vấn đề của cả hai có thể dẫn đến việc mất hơn một triệu thùng mỗi ngày. Vì vậy, mặc dù điều này đều có thể xảy ra theo cả 2 hướng trong năm tới, nhưng nếu thất bại, thì xu hướng giảm sản xuất có nhiều tiềm năng hơn là tăng. Cũng có một cơ hội mà không có gì nhiều sẽ xảy ra và sản xuất sẽ ít nhiều vẫn không thay đổi ở các quốc gia này, như hiện giờ.

Nhu cầu tiêu thụ toàn cầu

Nhu cầu dầu toàn cầu đã được IEA sửa lại từ 1,4 triệu thùng/ngày còn 1,3 triệu thùng/ngày trong năm tới. Đây là dự đoán mà thị trường đang trong phạm vi giao dịch. Tuy nhiên tình huống nhu cầu có vẻ sẽ không gây bất ngờ lớn trong năm tới. Nếu có bất kỳ sự sai lệch nào từ kịch bản tăng trưởng nhu cầu 1,3 triệu thùng/ngày, thì nhiều khả năng là sức tiêu thụ tăng lên, chứ không phải là một phiên bản tiếp tục giảm xuống.

Nền kinh tế toàn cầu có thể sẽ có đà phát triển mạnh mẽ hơn trong năm tới. Chúng ta nhìn thấy những dấu hiệu tích cực ở những nơi như Châu Âu, Mỹ, nhiều nước ở châu Á, bao gồm cả Trung Quốc, vốn đã tạm dừng trong một khoảng thời gian ngắn trong sự mở rộng nhu cầu năng lượng kéo dài hàng thập kỷ của mình. Tình hình giá dầu được cải thiện có thể dễ dàng có tác động tích cực đến tăng trưởng nhu cầu ở Trung Đông, có thể bù đắp cho nhu cầu giảm đi một phần có thể xảy ra trong trường hợp giá dầu sẽ tăng trong năm tới.

Và nhu cầu tiêu thụ có thể sẽ không giảm nhiểu nếu nếu thị trường duy trì dưới mức 80-100 USD/thùng, và khi giá dầu tăng lên trên 70 USD/thùng có thể làm tăng nhu cầu tiêu thụ trong khu vực ME, Nga, Brazil và một số nước khác trên thế giới.

Dầu đá phiến Mỹ

Một trong những yếu tố quan trọng nhất cho đến nay khi nói về kỳ vọng cân bằng cung/cầu dầu toàn cầu chính là triển vọng sản xuất đá phiến của Mỹ. Hiện tại, người ta cho rằng Mỹ sẽ tăng sản lượng hơn 700.000 thùng/ngày trong vào năm tới so với năm nay. Đó là một nửa dự báo tăng trưởng ngoài OPEC. Tuy nhiêu khả năng sản xuất đá phiến sét sẽ không được mạnh mẽ trong năm tới như hiện đang được dự báo.

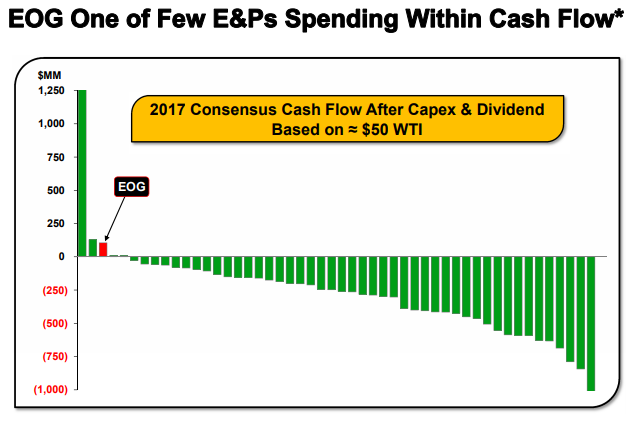

Một trong những công ty được theo dõi chỉ số ngành về lợi nhuận là EOG (EOG). Đây không phải là một công ty thuần đá phiến, nhưng nó có một danh mục đầu tư đá phiến rất đa dạng, có xu hướng trên trung bình về chất lượng, điều mà các con số của EOG sẽ cho thấy trong trường hợp này.

Chi tiêu E&P dựa trên giá WTI là 50 USD/thùng Nguồn: EOG

Theo số liệu của EOG cho thấy, phần lớn ngành công nghiệp này không thể chống chọi được trong môi trường giá cả hiện nay để mặt tạo ra dòng tiền mặt tích cực, tuy nhiên chúng ta có các nhà dự báo đang nói với các thị trường rằng chúng ta nên chuẩn bị cho việc bùng nổ sản xuất đá phiến sét ở mức giá hiện tại, mà trên thực tế sẽ là nhân tố chính để duy trì mức giá này.

Cá nhân tôi nghĩ rằng có một khả năng mạnh mẽ rằng điều gì đó sẽ diễn ra trong năm 2018 liên quan vấn đề này. Chúng ta đã trải qua một thập kỉ trong sự bùng nổ của ngành đá phiến sét, và trong khi sản lượng khai thác đã ấn tượng, khía cạnh lợi nhuận của nó đã ít hơn ít nhiều.

Thị trường dường như không còn muốn khuyến khích các công ty này để gia tăng sản xuất. Các nhà đầu tư đang ngày càng gia tăng tìm kiếm các dấu hiệu của lợi nhuận, điều này không phải là điều mà hầu hết các công ty có thể dễ dàng thực hiện trong môi trường giá dầu hiện nay. Chúng ta có thể sẽ thấy một đợt sụt giảm mạnh trong hoạt động khoan trong vòng vài tháng tới nếu giá dầu không cải thiện đáng kể, tương tự như sự giảm trong năm 2015 để phản ứng xu hướng giá dầu giảm mạnh. Mặc dù có nhiều luận điệu ngược lại, mức giá dầu hiện tại dường như không đủ để tạo ra một triển vọng dài hạn khả thi.

Rõ ràng, lợi nhuận của nó đã được đánh giá quá cao trong suốt thời gian qua. Bây giờ, câu hỏi đặt ra là khi nào chúng ta sẽ thấy một xu hướng thực tế kinh tế sẽ khớp với hoạt động khoan đá phiến một cách phù hợp. Rất có thể ngành công nghiệp này đang trong giai đoạn giữa của việc đạt đến điểm đó, nhưng điều đó cũng có thể sai, vì thị trường không phải lúc nào cũng hợp với logic.

Thị trường trong tương lai

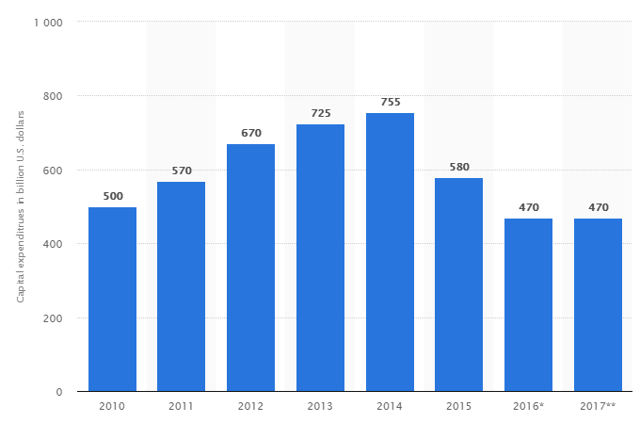

Nhiều dự án dầu khí mới mất khoảng 5-10 năm để đi vào hoạt động, đặc biệt là với các dự án ngoài khơi, ngoài ra còn là những vùng sản xuất được phát hiện ở những nơi xa xôi trên thế giới. Các dự án nhằm tăng cường sản xuất trong các khu sản xuất hiện có cũng có khuynh hướng có thời gian tương tự, với các phương pháp áp dụng phức tạp, thường đòi hỏi phải có các cơ sở hạ tầng đáng kể. Đã ba năm kể từ khi thị trường bị sụp đổ giá dầu vào giữa năm 2014, và năm tới sẽ là năm thứ tư. Về mặt sản xuất dầu truyền thống thị trường vẫn đang trong giai đoạn phản ánh phần lớn giai đoạn đầu tư thượng nguồn giai đoạn 2010-2014, với năm 2013 và 2014 là những năm có mức đầu tư đặc biệt cao.

Nguồn: Statista

Năm 2018 vẫn sẽ phản ánh môi trường đầu tư cao, có thể ở mức độ lớn hơn năm nay, nhưng như chúng ta sẽ trải qua năm 2018, dự báo sản lượng cho năm 2019 sẽ bắt đầu xuất hiện và trong khi những dự báo đó vẫn phản ánh sự pha trộn của giai đoạn 2010-2014, nhưng cũng ngày càng có nhiều môi trường đầu tư mới đã bắt đầu vào năm 2015. Nói cách khác, 2019 sẽ là năm mà sự suy giảm đột ngột của đầu tư thượng nguồn sẽ bắt đầu được cảm nhận, với những năm sau đó sẽ ngày càng phản ánh môi trường đầu tư hiện tại, đặc biệt là sản lượng dầu truyền thống.

Với các thị trường đang hướng tới tương lai, sẽ không khó để tưởng tượng được tại sao giá dầu sẽ bắt đầu phản ứng vào cuối năm 2018 với tình hình mà chúng ta sẽ thấy vào năm 2019, đặc biệt là vào cuối năm.

Nói cách khác, nếu không có bất kỳ yếu tố chính nào gây ngạc nhiên cho thị trường theo một cách khiến giá cả suy yếu, có một cơ hội đáng kể cho thấy rằng giá dầu tăng ởn định sẽ bắt đầu vào cuối năm tới, để đáp ứng với triển vọng năm 2019 và sau đó.

Nhìn chung, có vẻ có nhiều lý do hơn để kỳ vọng sự nhất trí về dự báo cho mức giá trung bình của dầu mỏ năm 2018 sẽ bất ngờ tăng cao hơn một xu hướng đi xuống, mặc dù cũng có rất nhiều yếu tố có thể khiến giá dầu không đạt được sự đồng thuận. Bất kể nó sẽ diễn ra như thế nào trong năm tới, có vẻ như chúng ta đang chuyển sang một giai đoạn khác về giá dầu sau năm 2018. Nó sẽ là sự khởi đầu của việc kết thúc chu kỳ đầu tư 2010-2014, và chịu ảnh hưởng dầu dần của môi trường vốn đầu tư vốn thu hẹp hiện tại. Chỉ riêng điều đó sẽ là lý do để duy trì giá năm 2018 ít nhất ở mức hiện tại.

Nguồn: xangdau.net