Ngành năng lượng đã phục hồi trở lại trong quý cuối cùng của năm 2019. Trong Q4, hàng hóa năng lượng đã phục hồi 3,38%. Trong 2019, lĩnh vực này tăng 15,11% so với năm 2018.

Lĩnh vực năng lượng của thị trường hàng hóa sẽ phản ánh bối cảnh kinh tế và địa chính trị khi chúng ta bước vào năm 2020. Trung Đông, nơi có hơn một nửa trữ lượng dầu của thế giới, vẫn là khu vực hỗn loạn nhất trên trái đất. Đồng thời, Venezuela là một mớ hỗn độn kinh tế và chính trị mà điều này có nghĩa là quốc gia có trữ lượng dầu hàng đầu trên thế giới khó có khả năng thấy sản lượng dầu sớm tăng bất cứ lúc nào. Khi nói đến Trung Quốc, thỏa thuận thương mại giai đoạn 1 với Mỹ hồi tháng 12 năm ngoái có thể tăng thêm nhu cầu trong năm 2020. OPEC đã cắt giảm thêm sản lượng tại cuộc họp tháng 12, giúp ổn định giá dầu thô. Mỹ là nhà sản xuất dầu thô hàng đầu thế giới với sản lượng hàng ngày leo lên mức kỷ lục mới ở mức 12,9 triệu thùng, theo Cơ quan Thông tin Năng lượng EIA.

Hàng hóa năng lượng kiểm soát thế giới. Khi nói đến dầu thô, các yếu tố tăng và giảm dựa trên các bối cảnh kinh tế và chính trị đã kéo giá xăng dầu trái chiều hầu như suốt năm 2019. Hợp đồng tương lai ngắn hạn trên NYMEX đã trải qua một đợt tăng vọt trong Q3 sau một vụ tấn công vào sản lượng của Saudi Arabia ngày 14/09. Tuy nhiên giá đã thoái lui vào cuối năm khi sản lượng của Saudi trở lại mức thông thường hai tuần sau vụ tấn công. Giá vẫn duy trì dưới mức cao đạt được sau vụ tấn công trong suốt thời gian còn lại của năm.

Các yếu tố tăng giá và giảm giá dựa trên các bối cảnh kinh tế và chính trị đã kéo giá cả biến động mạnh vào cuối Q3. Dầu thô tương gần trên sàn NYMEX đã trải qua một đợt tăng vọt giá cả trong Q3 sau cuộc tấn công vào sản xuất của Saudi vào ngày 14 tháng 9. Tuy nhiên, giá đã giảm trở lại vào cuối Q3 khi sản lượng của Saudi trở lại mức bình thường chỉ hai tuần sau cuộc tấn công.

Vào ngày thứ hai của năm 2020, các cuộc không kích của Mỹ đã giết chết chỉ huy quân sự cấp cao nhất của Iran, lãnh đạo Lực lượng Bảo vệ Cách mạng Iran. Tướng Soleimani dường như chịu trách nhiệm cho vụ bao vây Đại sứ quán Mỹ ở Baghdad vào cuối tháng 12. Đáp trả nhanh chóng của Mỹ đã làm tăng căng thẳng đại chính trị trong khu vực. Dầu thô tăng mạnh lên mức cao mới vào tối thứ Ba tại Mỹ sau hậu quả của cái chết của tướng Iran. Giá tăng sau mức tăng của thứ Sáu, ngày 3 tháng 1. Tuy nhiên đến dầu đã giảm gần 5% trong phiên thứ Tư, với dầu thô của Mỹ chọc thủng mức hỗ trợ 60 và Brent nhanh chóng giảm xuống dưới 65, khi Tổng thống Donald Trump kiềm chế hành đông quân sự thù địch với Iran sau khi Tehran tấn công các căn cứ không quân của Mỹ.

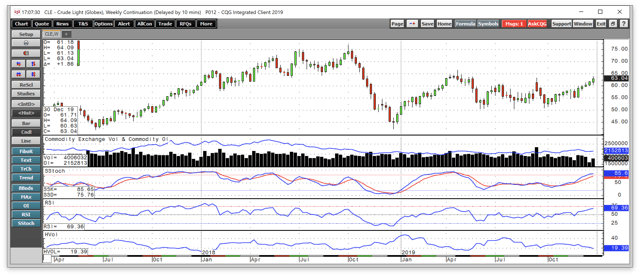

Dầu thô WTI đã giao dịch trong phạm vi giá năm 2019 trong Q4 khi giá giao dịch từ mức thấp tại 50,90 đến mức cao ati5 62,34 với hợp đồng tương lai ngắn hạn trên NYMEX.

Trong Q4, hợp đồng tương lai nearby tăng 12,93%. Năm 2019, giá dầu thô WTI tăng 34,46% so với mức chốt năm 2018. Hợp đồng tương lai nearby chốt ở mức 61,06 USD/thùng vào ngày 31 tháng 12. Dầu thô WTI NYMEX giao dịch trong khoảng từ 45,52 đến 66,60 trong năm 2019.

Thị trường đã chứng kiến rất nhiều hành động giá trên thị trường dầu thô kể từ tháng 10 năm 2018.

Biểu đồ hàng tuần minh họa sự sụt giảm trong Q4/2018 và sự phục hồi giá trong Q1 và Q2/2019, nhưng giá đã cạn kiệt lực đẩy vào cuối tháng Tư và đã giảm. Cuộc tấn công ngày 14 tháng 9 đã đánh sập 50% sản lượng xăng dầu của Saudi, chiếm tới 6% nguồn cung của thế giới, đã đưa gía lên mức giá cao của quý tại 63,38 vào ngày 16 tháng 9. Tuy nhiên, do không có hành động trả đũa hay sự kiện nào nữa đã khiến giá dầu thoái lui về dưới 51 trong suốt tuần đầu tiên của tháng 10. Giá dầu đã tăng ổn định trong suốt quý cuối cùng của năm 2019.

Mỹ hiện là nhà sản xuất dầu thô hàng đầu thế giới khi sản lượng đạt mức cao kỷ lục 12,9 triệu thùng mỗi ngày trong quý 4. Tại cuộc họp OPEC tháng 12, nhóm đã tăng mức cắt giảm sản xuất từ 1,2 triệu thùng/ngày lên 1,7 triệu thùng/ngày trong nữa đầu năm 2020. Saudi bổ sung mức cắt giảm thêm 400 ngàn thùng một ngày qua đó mang mức giảm hiệu quả lên đến 2,1 triệu thùng một ngày. Động thái của OPEC đã ổn định thị trường dầu mỏ. Việc kết hợp giữa cắt giảm sản xuất cùng với một thỏa thuận giai đoạn 1 giữa Mỹ và Trung Quốc đã nâng hợp đồng tương lai NYMEX nearby lên mức 60 USD/thùng vào tháng 12. Trong một dấu hiệu cho thấy sản xuất của Mỹ đã trở nên hiệu quả hơn, số lượng giàn khoan, theo Baker Hughes, đã giảm trong ba tháng qua và ở mức 670 vào ngày 3 tháng 1 năm 2020, thấp hơn 43 giàn khoan so với cuối quý 3. Trong khi đó, mặc dù số lượng giàn khoan giảm, sản lượng vẫn tiếp tục tăng lên mức cao kỷ lục mới ở Mỹ.

Nhờ có ít quy định hơn dưới thời chính quyền Trump và chính sách thuế doanh nghiệp thuận lợi hơn đã cải thiện kinh tế cho các nhà sản xuất Mỹ và ngành công nghiệp dầu mỏ Mỹ đã trở thành nhà xuất khẩu dầu thô quan trọng trong tương lai. Mỹ hiện là nhà sản xuất đu dây hàng hóa năng lượng này của thế giới. Khi giá giảm, sản lượng đá phiến sẽ giảm và Mỹ có thể nhập dầu rẻ hơn từ nước ngoài. Tuy nhiên, khi giá tăng, sản xuất đá phiến của Mỹ sẽ tăng và Mỹ sẽ cạnh tranh với các nhà sản xuất thế giới khác để cung cấp hàng hóa năng lượng trên toàn cầu, và ngay cả với Trung Quốc hiện đã có tiến bộ và giảm leo thang thương mại chiến tranh.

Các vấn đề mà Trung Đông phải đối mặt vẫn là mối quan tâm đáng kể trong Q4 và đạt đỉnh mới vào đầu năm 2020, có thể ảnh hưởng đến nguồn cung toàn cầu của hàng hóa năng lượng này trong năm nay. Tuy nhiên, Mỹ đã đạt được mục tiêu độc lập về năng lượng vì công nghệ và môi trường pháp lý thân thiện hơn. Với cuộc bầu cử năm 2020 sắp diễn ra, biến đổi khí hậu có thể là một chủ đề thảo luận quan trọng. Trong Q4, nhiều ứng cử viên đối lập đã tung ra các chủ đề nghị sự chính về môi trường. Vào cuối quý 3 trong tháng 9, một trong những ứng cử viên hàng đầu, Elizabeth Warren nói rằng bà sẽ cấm fracking trong ngày đầu tiên bà nắm chính quyền. Cuộc bầu cử này có thể sẽ đóng vai trò là một cuộc trưng cầu dân ý về năng lượng cho Mỹ vì đảng Dân chủ có thể sẽ thông qua các phần của chương trình nghị sự tiến bộ bao gồm “Thỏa thuận Xanh Mới.”

Các vấn đề thương mại giữa Mỹ và Trung Quốc đã xuống thang vào cuối Q4. Vào đầu tháng 8, Mỹ đã áp dụng thuế quan mới đối với Trung Quốc và Trung Quốc đã trả đũa. Những lo ngại về suy thoái kinh tế trên toàn thế giới do sự suy yếu kinh tế ở Trung Quốc và sự lây lan trên toàn thế giới đã khiến giá dầu giảm xuống mức thấp nhất trong quý là 50,52 USD/thùng trong tuần ngày 5 tháng 8. Tuy nhiên, một số sự lạc quan đã quay trở lại thị trường trong tháng 9, và cuộc tấn công là một ví dụ khác về rủi ro chính trị ở khu vực hỗn loạn nhất thế giới. Vào tháng 12, thỏa thuận thương mại giai đoạn 1 sau cắt giảm sản lượng của OPEC đã nâng giá dầu thô NYMEX vượt mức 60 USD/thùng.

Iran tiếp tục là một mối nguy hiểm ở Trung Đông. Eo biển Hormuz có thể sẽ vẫn là một khu vực nhận được sự quan tâm chú ý của quốc tế trong những tuần và tháng tới. Bất kỳ sự gia tăng nào trong các hành động thù địch ở Trung Đông có ảnh hưởng đến sản xuất, tinh chế hoặc các tuyến hậu cần như Eo biển Hormuz đều có thể gây ra các vấn đề về nguồn cung trên toàn thế giới. Khi Eo biển này giờ đây là một tâm điểm, chúng ta cũng đã đã chứng kiến sự gia tăng hoạt động quân sự trong khu vực, làm tăng sức nóng chính trị trong khu vực.

Saudi Arabia phụ thuộc vào Mỹ để hỗ trợ quân sự trong khu vực, do các trận chiến đang diễn ra với Iran. Tuy nhiên, họ cũng đang duy trì mối quan hệ chặt chẽ với Tổng thống Nga Putin. Vị trí của Saudi Arabia và mối quan hệ của họ với Mỹ, Nga và các nước láng giềng ở Trung Đông tạo ra một câu đố phức tạp có thể tác động đến giá dầu trong những tháng tới.

Ba nhà sản xuất dầu thống trị trên thế giới là Saudis, Nga và Hoa Kỳ. Lợi ích cao nhất của cả ba quốc gia là giá dầu vẫn duy trì ở mức đủ cao để cho phép dầu và lợi nhuận, nhưng đủ thấp để kiểm soát áp lực lạm phát.

Ba nhà sản xuất dầu thống trị trên thế giới là Saudi, Nga và Mỹ. Lợi ích cao nhất của cả ba quốc gia là giá dầu vẫn duy trì ở mức đủ cao để cho phép sản xuất dầu có lời, nhưng đủ thấp để kiểm soát áp lực lạm phát.

Một năm ba tháng vừa qua là giai đoạn biến động mạnh trên thị trường dầu thô; hàng hóa năng lượng này đã giảm mạnh trong Q4 và tăng thang cao hơn trong Q1. Trong Q2, dầu đã tăng giá cho đến cuối tháng 4 khi bán tháo một lần nữa diễn ra trên thị trường. Trong Q3, giá tăng đột biến vào ngày 16 tháng 9 đã nhường chỗ cho bán ra khiến giá trở lại dưới 51 USD mỗi thùng. Thương mại và Iran là những yếu tố quan trọng nhất đối với thị trường dầu mỏ trong ba tháng qua. Trong 2020 chính sách năng lượng tương lai của Mỹ có thể là trọng tâm và gây ra biến số giá cả trong thị trường hàng hóa năng lượng.

Trong Q4, Brent tương lai chậm hơn WTI khi chỉ đạt mức tăng 11,38%. Năm 2019, giá dầu thô Brent cao hơn 22,66% so với mức chốt năm 2018. Hợp đồng tương lai Brent nearby chốt ngày 31/12 ở mức 65,99 USD/thùng khi hợp đồng tháng 2 được chuyển sang tháng 3 vào ngày cuối cùng của năm. Brent giao dịch trong phạm vi từ 53,47 đến 75,59 trong năm 2019. Sau cuộc tấn công ngày 14 tháng 9, giá hợp đồng tương lai Brent nearby đã c lên mức cao 71 USD mỗi thùng nhưng giá đã không trở lại mức này trong Q4.

Chênh lệch giá tăng của Brent đối với WTI giảm xuống còn 5,26 USD/thùng, các hợp đồng tháng 3 nearby giảm 0,11 USD/thùng trong Q4. Chênh lệch giá tăng của Brent được giao dịch ở mức cao nhất kể từ tháng 3 năm 2015 ở mức 11,59 USD/thùng vào tháng 5. Trong Q4, phạm vi chênh lệch là từ 4,65 USD đến 7,15 USD mỗi thùng và nó đã chốt quý 4 gần với mức thấp. Việc mở rộng hệ thống đường ống của Mỹ đã ảnh hưởng đến chênh lệch giá và tình hình êm ả ở Trung Đông trong ba tháng qua cũng góp phần làm giảm phí chênh lệch giá tăng của Brent so với WTI.

Các yếu tố tăng giá và giảm giá sẽ tiếp tục kéo giá dầu thô đi trái chiều trong năm 2020 do tình hình giữa Iran, Saudi và Mỹ sẽ không sớm biến mất. Trung Đông và thậm chí Venezuela là những điểm nóng cực đoan trên thế giới và thương mại giữa tiến trình thương mại giữa Mỹ và Trung Quốc sẽ quyết định sức khỏe của nền kinh tế toàn cầu. Thỏa thuận giai đoạn một hồi cuối quý 4 là một dấu hiệu tích cực cho thị trường dầu thô. Chúng tôi tin rằng bất kỳ sự tăng giá nào trong năm 2020 là đều có thể vì căng thẳng xung quanh eo biển Hormuz và sự hiện diện quân sự gia tăng trong khu vực. Iran vẫn là một mối nguy hiểm của khu vực có hơn một nửa trữ lượng dầu thế giới.

Dự báo

Sau khi giảm từ mức cao vào giữa tháng 9 xuống mức thấp 50,99 vào đầu tháng 10, giá dầu thô đã tạo ra mức thấp cao hơn và mức cao cao hơn. Việc cắt giảm sản lượng của OPEC và thỏa thuận thương mại giai đoạn 1 đã đẩy giá trở lại trên mức 60 USD/thùng trên hợp đồng tương lai NYMEX nearby vào tháng 12. Brent có hiệu suất kém hơn WTI là do hệ thống đường ống ở Mỹ mở rộng cho phép tăng xuất khẩu. Khi thị trường diễn ra trong năm 2020, Iran và thương mại sẽ tiếp tục cung cấp định hướng cho thị trường dầu thô. Đồng đô la Mỹ yếu hơn và lãi suất thấp hơn của Mỹ không làm giảm giá dầu thô. Căng thẳng gia tăng sau cuộc không kích của Mỹ vào ngày 2 tháng 1 có khả năng gây ra một động thái đáng kể trong thị trường dầu thô trong Q1.

+ Giá WTI trong Q4/2019 sẽ nằm trong phạm vi 55-65 với mức bình quân trong 3 tháng sẽ là 59 USD/thùng.

+ Giá Brent trong Q3/2019 sẽ nằm trong phạm vi 58-68 với mức bình quân trong 3 tháng sẽ là 62 USD/thùng.

Nguồn: xangdau.net