Không cần phải nói giá dầu thô West Texas Intermediate (WTI) đã biến động kinh khủng trong bảy đến tám tháng qua. Sau khi rớt gần 80% từ 76,90 USD/thùng vào ngày 3 tháng 10 năm 2018 xuống chỉ còn 42,36 USD/thùng vào ngày 24 tháng 12 năm 2018, giá đã tăng trở lại gần 60%, thiết lập mức cao gần đây nhất là 66,60 USD/thùng chỉ bốn tháng sau đó. Điều này đã khiến một số người kết luận rằng giá có thể đã thiết lập một mức đỉnh cho năm. Chính vì vậy, “việc điều chỉnh” lại danh nghĩa này đã khiến những người tham gia thị trường điều chỉnh (hoặc điều chỉnh lại) các chiến lược phòng ngừa rủi ro dài hạn như một biện pháp chống lại sự rớt giá đột ngột trong tương lai.

Giá dầu đã được hỗ trợ nhiều trong năm nay nhờ cắt giảm sản lượng từ OPEC và các nhà sản xuất lớn khác, cũng như nguồn cung giảm từ hai thành viên OPEC là Iran và Venezuela do lệnh trừng phạt của Hoa Kỳ. Mặc dù nguồn cung OPEC ra thị trường toàn cầu giảm nhưng nguồn cung dầu thô nội địa của Mỹ đã tăng mạnh trong những tuần gần đây trong bối cảnh dự báo sản lượng dầu thô của Mỹ sẽ tiếp tục tăng trong năm nay thêm 1,4 triệu thùng/ngày lên trung bình 12,4 triệu thùng/ngày, với sản lượng năm 2020 đạt trung bình 13,3 triệu thùng/ngày, dữ liệu chính phủ cho thấy. Ngoài ra, Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) gần đây đã hạ dự báo nhu cầu dầu toàn cầu xuống khoảng 1,2 triệu thùng/ngày cho năm nay, giảm so với dự báo của tháng trước là khoảng 1,4 triệu thùng/ngày.

Các yếu tố gây cản trở cho giá dầu thô tăng lên bao gồm:

Những lo ngại về sự suy giảm kinh tế toàn cầu do cuộc chiến thương mại Mỹ-Trung đang leo thang, điều này thể hiện rủi ro cho thị trường dầu mỏ.

Chính quyền Trump thắt chặt lệnh cấm bán dầu Iran cho các nước khác, như Ấn Độ và Trung Quốc. Do đó, điều này có thể thúc đẩy các thành viên khác của OPEC như Saudi, Kuwait và thành viên ngoài OPEC như Nga bù đắp khoảng trống cung của Iran. Năng lực dự phòng họ tạo ra bao nhiêu còn tùy thuộc vào kết quả cuộc họp dự kiến tại Vienna, Áo vào ngày 25 tháng 6 năm 2019.

Tình trạng bất ổn đang diễn ra ở Venezuela góp phần vào tình trạng không chắc chắn mà có thể ngay lập tức làm gián đoạn sản xuất dầu ở đó.

Giá dầu thô đi về đâu từ đây?

Với giá đang trượt trở lại mức 50 đô la/thùng, tôi sẽ tự mô tả bản thân mình là một nhà đầu cơ giá lên ngắn hạn trong một thị trường gía xuống dài hạn. Quay trở lại vào tháng 11 năm 2018, tôi đã giới thiệu một kịch bản gía xuống dài hạn cho giá WTI. Ngay cả với tất cả sự hỗn loạn kể từ đó, kịch bản đó vẫn còn nguyên vẹn. Như bạn có thể thấy trong biểu đồ dưới đây, tôi đang dự báo áp lực giảm giá dài hạn đối với giá dầu thô WTI, và cuối cùng tôi thấy chúng chốt dưới 20 USD/thùng vào năm 2023. Trong ngắn hạn, tôi có phần lạc quan hơn, và tôi tin rằng WTI có thể có thể thiết lập một mức cao mới cho năm 2019. Tôi nghĩ rằng có một cơ hội bên ngoài mà chúng ta có thể có khả năng đạt được 70 USD/thùng trong năm nay.

Biểu đồ trên biểu thị giá hợp đồng tương lai NYMEX CL giao ngay trong lịch sử. Các hình bầu dục màu vàng làm nổi bật mức giá cao, mức thấp và giá mục tiêu cuối cùng có liên quan.

(Nguồn: Bloomberg)

Các mức giá Hedge đang nói với chúng ta điều gì?

Để giúp xác định các biến động tiềm năng trên thị trường, phân tích dữ liệu hợp đồng tương lai đã được chuyển đổi thành một chỉ báo giá hàng tháng hữu ích. Tính đến cuối tháng 5, chỉ số này đã giúp chúng ta đứng vững trong lãnh thổ gía xuống. Chỉ báo phòng ngừa rủi ro hiện đang đạt 79 trên 100 điểm. Sau khi tạm thời bước vào khu vực tăng giá vào đầu năm, tôi dự báo sẽ tiếp tục leo lên mức giảm cực đoan với chỉ số 95 trở lên. Tại thời điểm đó, giá thấp hơn sắp xảy ra. Dự báo này sẽ cần ít nhất vài tháng để đạt được. Thời điểm này cũng hỗ trợ giá ngắn hạn cao hơn.

Chỉ báo biểu thị các tính toán dựa trên dữ liệu hợp đồng tương lai của NYMEX CL. Chỉ số trên 50 được coi là giảm, trong khi Chỉ số dưới 50 được coi là tăng. Màu hồng phủ bóng trong các khu vực biểu thị cho tình hình khó khăn của chỉ số 95 đến 100.

(Nguồn: Opportune LLP)

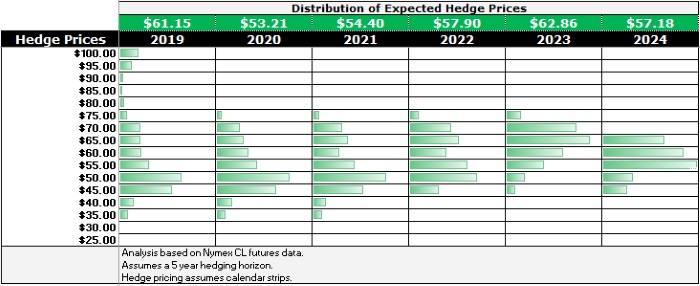

Về lâu dài, phân tích của tôi về thị trường tương lai NYMEX CL tiếp tục chỉ ra việc giảm bớt giá phòng hộ. Như bạn có thể thấy trong biểu đồ bên dưới, tôi đã trình bày giá phòng hộ có thể xảy ra dựa trên dữ liệu thị trường. Những mức giá này là những gì chúng ta mong đợi một hedger điển hình sẽ đạt được trên thị trường. Nhìn về phía trước để bảo hiểm trong ba năm tới (2020-2022), giá phòng hộ dự kiến được ước tính là khoảng 55 USD/thùng. Mặc dù con số này cao hơn so với giá hòa vốn của hầu hết các công ty, nhưng nó chỉ cung cấp một lớp đệm tối thiểu để duy trì hoạt động trong tương lai. Các công ty nếu không có tỷ lệ bảo hiểm rủi ro cao bất thường có thể gặp khó khăn đáng kể khi hoạt động trong môi trường này.

Giá phòng hộ trung bình gây sức ép và phân phối liên quan của chúng được trích từ dữ liệu giá tương lai của NYMEX CL. Những mức giá này là những gì chúng ta mong đợi một hedger điển hình sẽ đạt được trên thị trường.

(Nguồn: Opportune LLP)

Điều này càng trở nên có tác động hơn khi chúng ta xem xét đợt giảm giá lớn cuối cùng của năm 2014. Cũng giống như thời kỳ khó khăn đó đối với nhiều công ty thăm dò và khai thác dầu khí, những người bảo hiểm rủi ro có lợi từ việc bảo hiểm giá dầu thô ở mức 90 USD/thùng. Ngay cả với điều đó, nhiều người đã có một thời gian khó khăn để vượt qua cơn bão đó. Mặc dù chi phí sản xuất đã tiếp tục giảm trong 5 năm qua, nhưng sự suy giảm nghiêm trọng của giá phòng hộ có thể biến ngay cả những công ty hiệu quả nhất cũng trở thành sự tổn thất của thị trường.

* Bài phân tích của Ryan Dusek- Giám đốc tại Commodity Risk Advisory Group at Opportune LLP.

Nguồn tin: xangdau.net/

Opportune LLP, By Ryan Dusek