Vòng đấu thầu hydrocarbon năm 2026 của Algeria diễn ra vào thời điểm mà yếu tố thời gian có thể quan trọng không kém gì yếu tố địa chất. Giá dầu và khí đốt đã tăng cao do cuộc khủng hoảng kéo dài ở Trung Đông, châu Âu vẫn đang cố gắng tích hợp khí đốt không phải của Nga vào hệ thống cung cấp của mình, và các nhà đầu tư Trung Đông trước đây đang đánh giá lại việc có thể chuyển hướng vốn đầu tư dài hạn vào thượng nguồn mà không gây ra rủi ro an ninh quá mức. Đối với Algiers, điều này tạo ra một cơ hội bất ngờ để củng cố vị thế là nhà cung cấp khí đốt tự nhiên lớn thứ hai châu Âu, nhưng cũng cho thấy quy mô của những thách thức mà nước này phải vượt qua.

Đầu tháng 6, Cơ quan Quốc gia Algeria về Khai thác Tài nguyên Hydrocarbon (ALNAFT) đã công bố bảy lô dầu khí thông thường trên đất liền, với thời hạn đấu thầu và phê chuẩn dự kiến vào tháng 11. Ước tính trữ lượng dầu khí được chào bán khoảng 2,1 tỷ thùng và 66,5 tỷ m3 khí đốt, trải rộng trên nhiều khu vực đã được phát hiện và khu vực thăm dò. Bốn trong số bảy lô nằm ở lưu vực Illizi-Ghadames gần biên giới Libya và Tunisia, trong khi phần còn lại bao phủ tiềm năng dầu khí lớn hơn ở các lưu vực Oued Mya và Sahara.

Yếu tố địa lý rất quan trọng. Vòng đấu thầu năm 2024 của Algeria (vòng đầu tiên trong số 5 vòng dự kiến) tập trung nhiều hơn vào khu vực phía tây nam giàu khí đốt, nơi có nguồn tài nguyên hấp dẫn nhưng cơ sở hạ tầng kém phát triển hơn nhiều, do đó thời gian thăm dò và khai thác kéo dài hơn. Vòng đấu thầu năm 2026 chuyển sự chú ý sang phía đông nam, nơi các lưu vực Berkine và Illizi-Ghadames đã phát triển hơn, kết nối tốt hơn và dễ đưa ra thị trường hơn. Điều đó làm cho cuộc đấu thầu này có ý nghĩa thương mại hơn trong môi trường giá cao.

Vòng đấu thầu trước đó không phải là một thất bại, nhưng cũng không phải là một thành công vang dội. 5 trong số 6 giấy phép đã được trao, nhưng sự cạnh tranh ở mức độ vừa phải, phản ánh di sản của nhiều năm mà các điều khoản thượng nguồn của Algeria gặp khó khăn trong việc thu hút đủ vốn nước ngoài. Vòng đấu thầu năm 2014 đã phơi bày rõ vấn đề đó, với các nhà đầu tư bị cản trở bởi thuế cao, sự kiểm soát chặt chẽ của nhà nước và tính linh hoạt thương mại hạn chế. Luật hydrocarbon năm 2019 nhằm mục đích khắc phục thiệt hại bằng cách mở rộng các lựa chọn hợp đồng và loại bỏ yêu cầu trước đây đối với Sonatrach phải nắm giữ ít nhất 51% trong các dự án thượng nguồn.

Các quyết định trao thầu năm 2024 cho thấy quá trình tái cấu trúc đã bắt đầu. QatarEnergy đã tham gia vào Algeria cùng với TotalEnergies trong giấy phép Ahara, với Total là nhà điều hành và mỗi công ty nắm giữ 24,5%. Eni và PTTEP của Thái Lan đã giành được dự án Reggane 2 tập trung vào khí đốt. Các công ty Trung Quốc cũng củng cố vị thế của mình, với Sinopec nắm giữ Hassi Berkane North và theo đuổi hoạt động thăm dò khí đốt tại Guern El Guessa, trong khi Zhongman Petroleum (Trung Quốc) ít được biết đến hơn đã tham gia vào mỏ khí đốt Zerafa II. Kể từ đó, Eni đã ký một thỏa thuận chia sẻ sản lượng trị giá 1,35 tỷ đô la tại khu vực Zemoul El Kbar, dự kiến sản xuất 415 triệu thùng dầu tương đương, bao gồm 9,3 tỷ m3 khí đốt, trong khi Midad Energy của Ả Rập Xê Út đã ký hợp đồng trị giá 5,4 tỷ đô la cho Illizi South gần biên giới Libya.

Sự kết hợp các nhà đầu tư này rất quan trọng. Eni đã có mặt tại Algeria từ năm 1981 và đang sản xuất khoảng 140.000 thùng dầu tương đương mỗi ngày, biến quốc gia này trở thành một phần cốt lõi trong danh mục đầu tư của họ. TotalEnergies vừa là nhà đầu tư thượng nguồn vừa là khách mua chính khí LNG của Algeria. QatarEnergy mang đến chuyên môn về LNG và nguồn tài chính mạnh mẽ. Sự tham gia của PTTEP, Sinopec và Ả Rập Xê Út cho thấy việc mở cửa thị trường thượng nguồn của Algeria không còn chỉ là câu chuyện của châu Âu nữa. Các cuộc đàm phán với Chevron và ExxonMobil, chủ yếu tập trung vào tiềm năng khí đá phiến và khí phi truyền thống, vẫn đang diễn ra, nhưng chúng cho thấy một lớp quan tâm tiềm năng khác nếu các điều khoản thương mại vẫn hấp dẫn.

Lý do điều này quan trọng rất đơn giản: vị thế xuất khẩu của Algeria mạnh, nhưng cơ sở sản xuất của nước này thì không. Algeria là nhà sản xuất khí đốt lớn nhất châu Phi và khí đốt tự nhiên chiếm khoảng 49% sản lượng hydrocarbon. Tổng trữ lượng có thể khai thác được ước tính khoảng 2,5 - 3,4 nghìn tỷ m³ khí đốt và khoảng 10,5 tỷ thùng dầu. Nhưng các mỏ đang được khai thác hiện nay đã trưởng thành, nhu cầu trong nước đang tăng lên, và thặng dư xuất khẩu đang bị thu hẹp. Sản lượng tăng từ khoảng 278 triệu m³/ngày năm 2021 lên 287 triệu m³/ngày năm 2023, nhưng con số năm 2023 dường như đánh dấu đỉnh điểm chứ không phải là sự khởi đầu của một chu kỳ tăng trưởng bền vững.

Xương sống của ngành khai thác dầu khí Algeria là Hassi R’Mel, mỏ khí đốt lớn nhất nước này và vẫn là trụ cột chính trong cơ sở sản xuất sau 65 năm hoạt động. Đạt đỉnh điểm vào giữa những năm 1990, mỏ khí này hiện đã cạn kiệt sâu, với trữ lượng ban đầu 3 nghìn tỷ m3 đã giảm xuống chỉ còn khoảng 20% (xu hướng này cũng tương tự như mỏ dầu khổng lồ Hassi Messaoud của Algeria). Các mỏ vệ tinh và các kết nối gần đó đã giúp làm chậm sự suy giảm, nhưng khả năng hoạt động của Sonatrach đang thu hẹp lại khi nguồn cung các mỏ có thể khai thác ngày càng ít đi. Phần lớn áp lực hiện nay là hậu quả chậm trễ của lệnh cấm kéo dài 14 năm của Algeria đối với các hợp đồng chia sẻ sản lượng và dịch vụ đối với các mỏ khí tự nhiên từ năm 2005 đến năm 2019, điều này đã kìm hãm đà phát triển thượng nguồn đúng lúc nguồn cung tăng thêm từ các phát hiện của những năm 1980 và 1990 bắt đầu cạn kiệt.

Khí đốt qua đường ống vẫn là xương sống của hệ thống xuất khẩu khí đốt của Algeria. Khoảng hai phần ba lượng xuất khẩu được vận chuyển bằng đường ống, chủ yếu qua tuyến đường TransMed xuyên qua Tunisia và Sicily đến Ý, và đường ống ngầm Medgaz nối trực tiếp với Almeria ở Tây Ban Nha. Tuyến TransMed có công suất khoảng 32-35 tỷ m³/năm và đã vận chuyển khoảng 21 tỷ m³ trong những năm gần đây. Tuyến Medgaz có thể vận chuyển khoảng 10-10,5 tỷ m³/năm. Tuyến đường cũ thứ ba nối Morocco-Tây Ban Nha đã bị đóng cửa từ năm 2021 sau khi Algiers từ chối gia hạn thỏa thuận quá cảnh trong bối cảnh căng thẳng chính trị với Rabat.

Ý hiện là khách hàng khí đốt chính của Algeria, tiêu thụ khoảng 20-23 tỷ m³/năm và phụ thuộc vào nguồn cung của Algeria để đáp ứng khoảng 30% nhu cầu khí đốt của mình. Tây Ban Nha có tình hình chính trị phức tạp hơn nhưng vẫn giữ vai trò quan trọng về mặt cấu trúc, với Algeria cung cấp khoảng 25% lượng khí đốt nhập khẩu của nước này. Các cuộc đàm phán bắt đầu từ tháng 3 năm 2026 nhằm mở rộng dự án Medgaz lên tới 1 tỷ m3/năm cho thấy nhu cầu về khí đốt đường ống của Algeria vẫn còn đó. Vấn đề không phải là nhu cầu, mà là khả năng cung cấp.

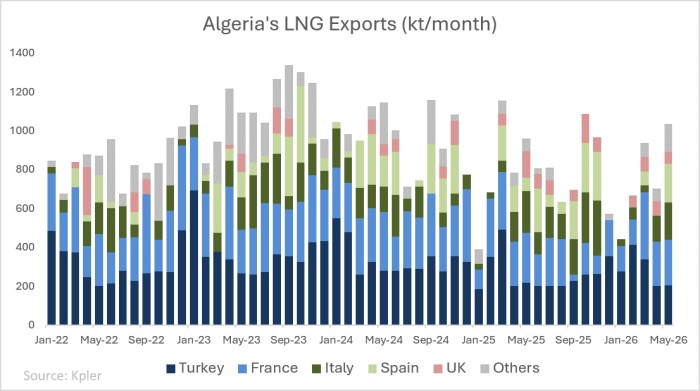

Khí hóa lỏng (LNG) cũng cho thấy câu chuyện tương tự nhưng biến động hơn. Algeria có hai trung tâm xuất khẩu LNG: Arzew/Bethioua ở phía tây, với công suất hóa lỏng khoảng 20,8 triệu tấn/năm, và Skikda ở phía đông, hoạt động với công suất khoảng 4,5 triệu tấn/năm. Xuất khẩu LNG tăng mạnh sau khi châu Âu ngừng phụ thuộc vào khí đốt của Nga, tăng từ mức trung bình khoảng 900 kt/tháng lên mức kỷ lục 1,3 triệu kt vào tháng 9 năm 2023, tăng 60% so với cùng kỳ năm trước. Pháp, Ý và Tây Ban Nha là những người mua chính ở châu Âu, trong khi Thổ Nhĩ Kỳ chiếm gần một phần tư lượng hàng xuất khẩu. Tuy nhiên, đến năm 2025, xuất khẩu LNG của Algeria sang châu Âu đã giảm xuống còn khoảng 9,5 triệu tấn/năm, tương đương khoảng 6% lượng nhập khẩu LNG của châu lục, giảm khoảng 2 triệu tấn so với năm trước. Tính cả xuất khẩu qua đường ống, đến năm 2025, Algeria chiếm khoảng 18% lượng nhập khẩu khí đốt tự nhiên của EU, chỉ đứng sau Na Uy và trước Nga. Điều đó mang lại cho Algiers lợi thế chiến lược, đặc biệt là với Ý và Tây Ban Nha. Nhưng nó cũng làm tăng thêm áp lực: Châu Âu cần Algeria duy trì sự ổn định, trong khi Algeria cần đầu tư mới vào hoạt động khai thác để duy trì sản lượng.

Tuy nhiên, vấn đề gần đây là nhu cầu tiêu thụ nội địa ngày càng tăng của Algeria. Algeria đã tiêu thụ khoảng 57 tỷ m³ khí đốt mỗi năm vào năm 2025, chiếm hơn một nửa sản lượng quốc gia. Điều đó có nghĩa là mỗi mét khối khí đốt bổ sung đều phải được tranh giành bởi nhu cầu điện năng, tiêu thụ công nghiệp, các hợp đồng đường ống và các lô hàng LNG. Đối với một quốc gia mà hydrocarbon chiếm khoảng 10-12% GDP và hơn 90% doanh thu xuất khẩu, việc sụt giảm nguồn cung xuất khẩu không chỉ là vấn đề năng lượng mà còn là vấn đề tài chính và cân bằng ngoại thương.

Đây là lý do tại sao vòng đàm phán năm 2026 lại quan trọng hơn bản đồ phân bổ diện tích. Dầu mỏ vẫn hữu ích, nhưng tư cách thành viên OPEC+ của Algeria đặt ra giới hạn cho đầu tư vào dầu thô trong những năm tới. Khí đốt là phần thưởng chiến lược. Nó có thể củng cố vai trò của Algeria trong an ninh nguồn cung của châu Âu, duy trì thị phần tại Ý và Tây Ban Nha, và mang lại cho Sonatrach nhiều lựa chọn hơn thông qua LNG. Tuy nhiên, tất cả những điều đó đều không thể thực hiện được nếu không có sự phát triển mỏ mới và đầu tư cơ sở hạ tầng tại các khu vực khí đốt chưa được khai thác.

Algeria đang có một cơ hội hiếm có. Châu Âu muốn có khí đốt gần đó, các nhà đầu tư muốn tìm kiếm các lựa chọn thay thế cho rủi ro an ninh vùng Vịnh, và quốc gia này đã nới lỏng các điều khoản khai thác thượng nguồn hơn so với một thập kỷ trước. Nhưng cơ hội này không kéo dài mãi mãi. Các mỏ khí đã khai thác lâu năm, nhu cầu trong nước tăng cao và thiếu hụt cơ sở hạ tầng sẽ dần làm giảm khả năng xuất khẩu trừ khi các dự án mới được triển khai nhanh chóng. Nếu vòng đấu thầu năm 2026 thu hút được nguồn vốn đáng kể, Algeria có thể biến cơ hội địa chính trị bất ngờ hiện nay thành lợi thế khí đốt lâu dài. Nếu không thành công, quốc gia này có nguy cơ trở thành nhà cung cấp mà Châu Âu rất cần, nhưng lại có quá ít khí đốt dự trữ để có thể tận dụng tối đa lợi thế.

Nguồn tin: Xangdau.net