Tuần trước, hợp đồng dầu thô tương lai đã chốt ở mức cao nhất trong hơn hai tháng trong khi cổ phiếu năng lượng có tuần tốt nhất kể từ tháng 3 năm 2023 nhờ rất nhiều chất xúc tác bao gồm căng thẳng leo thang ở Trung Đông, cuộc tấn công bằng máy bay không người lái của Ukraine vào nhà máy lọc dầu của Nga, sự cố sản xuất ở Mỹ, tồn kho giảm mạnh hơn nhiều so với dự báo, tốc độ tăng trưởng GDP quý 4 ở Mỹ cao hơn dự kiến trong bối cảnh lạm phát hạ nhiệt và triển vọng tăng cường kích thích kinh tế từ Trung Quốc.

Với rất nhiều sự hỗ trợ, các cổ phiếu năng lượng và tài nguyên thiên nhiên đã đạt được mức tăng hai con số vào cuối tuần, dẫn đầu là NuScale Power Corp. (NYSE:SMR) +38,2%, Verde Clean Fuels Inc. (NASDAQ:VGAS) +27,5 %, Plug Power Inc. (NASDAQ:PLUG) +26,8%, W&T Offshore Inc. (NYSE:WTI) +24,4%, NuStar Energy (NYSE:NS) +19,6%, Nabors Industries Ltd. (NYSE:NBR) +14,7 %, Liberty Energy Inc. (NYSE:LBRT) +14,3%, RPC Inc. (NYSE:RES) +14,2%, PBF Energy Inc. (NYSE:PBF) +13,6% và YPF Sociedad Anónima (NYSE:YPF) +13,2 %.

Đối với những nhà đầu cơ giá lên, có vẻ như tâm lý bi quan vốn đã áp đảo thị trường năng lượng trong năm mới sẽ không dễ dàng biến mất: Giá dầu và cổ phiếu năng lượng đã khởi đầu tuần mới với diễn biến tiêu cực với cả dầu thô WTI và dầu Brent cũng như các cổ phiếu năng lượng đang hụt hơi. Các chuyên gia hàng hóa tại Standard Chartered báo cáo, ngoại trừ một số trường hợp ngoại lệ, vị thế của nhà quản lý tiền tệ trên thị trường hàng hóa và năng lượng tương lai cũng giảm giá như giai đoạn đầu năm 2023.

Tuy nhiên, sự khác biệt lớn trong năm nay là phần lớn tâm lý tiêu cực đó không được hỗ trợ bởi các nguyên tắc cơ bản thực tế. Nói một cách hóm hỉnh, StanChart đã lưu ý rằng nhu cầu dầu toàn cầu vẫn mạnh, với dự báo tăng trưởng nhu cầu vào năm 2024 của Phố Wall và các cơ quan năng lượng khác nhau đã tăng cao hơn trong ba tháng qua.

Nguồn: Nghiên cứu của Standard Chartered

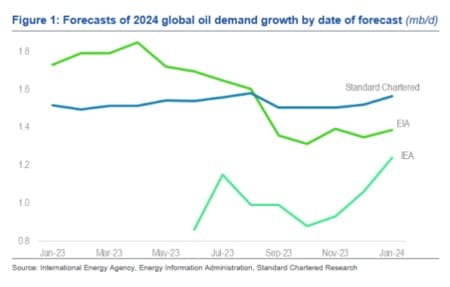

StanChart lưu ý rằng phần lớn câu chuyện tiêu cực là quan điểm cho rằng tăng trưởng nhu cầu hầu hết đều dưới mức mong đợi. Nhưng niềm tin đó trái ngược với dữ liệu thực tế về dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2024 do StanChart, Cơ quan Năng lượng Quốc tế (IEA) và Cơ quan Thông tin Năng lượng (EIA) đưa ra theo thời gian.

Trong khi dự báo của EIA yếu hơn so với một năm trước thì dự báo của StanChart lại cao hơn một chút, trong khi dự báo của IEA cao hơn đáng kể so với khi đưa ra lần đầu tiên vào tháng 6. Trong khi đó, dự báo của Ban Thư ký OPEC (không hiển thị trên biểu đồ) vẫn không thay đổi ở mức 2,25 triệu thùng/ngày kể từ khi ra mắt vào tháng 7.

Năm ngoái, nhu cầu dầu tăng bất ngờ so với dự báo tháng 1 năm 2023; dự báo cho năm hiện tại theo ước tính của IEA là cao hơn 380 ngàn thùng/ngày, ước tính của EIA là cao hơn 881 ngàn thùng/ngày trong khi của StanChart là cao hơn 819 ngàn thùng/ngày.

Thị trường dầu mỏ định giá thấp các rủi ro địa chính trị một cách nghiêm trọng

Ngoài nhu cầu dầu vẫn tăng mạnh, StanChart cho rằng thị trường dầu đang định giá thấp các rủi ro địa chính trị một cách nghiêm trọng và giá dầu hiện đang được thấp hơn ít nhất 10 USD/thùng so với giá trị hợp lý của chúng.

Tuần trước, HSBC Global Research dự đoán OPEC+ có năng lực sản xuất dồi dào đủ để bù đắp những rủi ro địa chính trị hiện tại, đồng thời cho biết thêm rằng giá dầu có thể sẽ duy trì trong một phạm vi hẹp trong trung hạn. Theo các nhà phân tích, OPEC+ sẽ có công suất dự phòng 4,5 triệu thùng/ngày vào cuối năm 2024, tăng từ 4,3 triệu thùng/ngày vào cuối năm 2023. Ngoài ra, HSBC đã chỉ ra rằng chiến lược của OPEC+ nhằm tác động đến giá thông qua việc cắt giảm sản lượng phần lớn đã mất tác dụng do sản lượng tăng vọt từ các thành viên ngoài OPEC, đặc biệt là Hoa Kỳ.

HSBC cho biết: “Sự gián đoạn thương mại ở Biển Đỏ chỉ làm giá dầu tăng nhẹ và cho đến nay không có nguồn cung thực tế nào bị mất”.

Nhưng Standard Chartered tỏ ra không đồng tình và nhắc lại quan điểm trước đó của mình rằng thị trường dầu mỏ đang đánh giá thấp nghiêm trọng các rủi ro địa chính trị. Theo StanChart, lý do chính khiến thị trường đánh giá thấp các rủi ro này là do thiếu hiểu biết rõ ràng về tính thời vụ. Theo quan điểm của StanChart, thị trường đang hiểu sai tình trạng dư cung theo mùa thông thường trong tháng 1 là điểm yếu cơ bản.

Tuy nhiên, các chuyên gia đã dự đoán thị trường sẽ dần dần thắt chặt khi thời gian trôi qua do tính thời vụ. Thị trường dầu có xu hướng thắt chặt đáng kể từ cuối tháng 1 khi nhu cầu phục hồi từ mức thấp theo mùa.

StanChart đã dự đoán mức tồn kho dầu thô toàn cầu tăng 1,17 triệu thùng/ngày trong tháng 1 sẽ chuyển sang giảm 1,4 triệu thùng/ngày trong tháng 2, sau đó sẽ tăng lên 1,48 triệu thùng/ngày trong tháng 3, phần lớn là do sự hồi phục nhu cầu theo mùa.

Bây giờ, đây là yếu tố chính: StanChart cho biết nhu cầu tăng theo mùa, cùng với lượng tồn kho dự kiến sẽ giảm, sẽ khiến thị trường trở nên nhạy cảm hơn nhiều với rủi ro địa chính trị và có thể gây ra một đợt tăng giá dầu đáng kể.

Nguồn tin: xangdau.net