Giá dầu đã biến động như tàu lượn siêu tốc trong vài tháng qua khi những chất xúc tác tiêu cực thường lấn át những chất xúc tác tích cực và ngược lại. Trong thời gian gần đây, lo ngại về sự lan rộng trong cuộc xung đột giữa Israel và Hamas, có thể lôi kéo Iran và các đồng minh của nước này trong khu vực, đã hỗ trợ đáng kể cho giá dầu.

Thật không may cho những nhà đầu cơ giá lên, đà tăng giá dầu đã chững lại với phí bảo hiểm rủi ro tăng vọt trong những ngày gần đây sau khi Israel tiến quân vào Gaza chứng tỏ quy mô ít hơn so với dự đoán của một số nhà đầu tư. Các nhà đầu tư cũng tập trung vào cuộc họp của Cục Dự trữ Liên bang vào thứ Tư.

Hàng loạt kết quả kinh doanh tồi tệ mới nhất của các công ty năng lượng cũng khiến tâm lý thị trường trở nên xấu đi. Lĩnh vực này một lần nữa nổi lên là lĩnh vực hoạt động kém nhất với thu nhập quý 3 năm 2020 giảm ở mức 38,1%, trái ngược với mức tăng trưởng trung bình 2,7% của thị trường. Big Oil cũng bị giám sát chặt chẽ sau khi Exxon Mobil Corp. (NYSE:XOM) và Chevron Corp. (NYSE:CVX) đều báo cáo kết quả không được như kỳ vọng của Phố Wall.

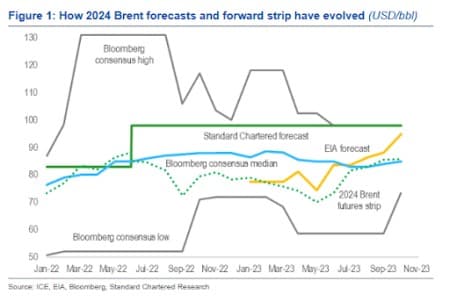

Chỉ còn hai tháng nữa là hết năm, các nhà đầu tư Phố Wall đang ngày càng chuyển sang khả năng dự đoán các sự kiện tương lai của mình để thử và dự đoán chuyện gì sẽ xảy ra vào năm 2024 đối với thị trường dầu mỏ. Nhìn vào dự báo giá dầu năm 2024 của các cơ quan năng lượng hàng đầu, bạn thấy rằng dự đoán đã thu hẹp đáng kể trong những tháng gần đây trong bối cảnh nguồn cung tiếp tục thiếu hụt (Diễn biến của những dự đoán này được trình bày bên dưới). Các nhà phân tích hàng hóa tại Standard Chartered đã lưu ý rằng mặc dù dự báo của họ (đường màu xanh lá cây liền mạch) là cao nhất trong mẫu của Bloomberg, nhưng nó có vẻ ít khác biệt hơn so với trước khi một số chỉ số quan trọng khác tăng lên. Nói một cách hóm hỉnh, dự báo tháng 5 của StanChart cao hơn 23 USD/thùng so với EIA và cao hơn gần 28 USD/thùng so với đường hợp đồng tương lai; tuy nhiên, khoảng cách đó hiện đã thu hẹp xuống lần lượt là 3 USD/thùng và 14 USD/thùng. Ông cũng lưu ý rằng khoảng cách trên mức trung bình của Bloomberg chỉ thu hẹp đôi chút, duy trì trong khoảng 12-15 USD/thùng trong những tháng gần đây mặc dù phạm vi từ cao đến thấp đã thu hẹp.

StanChart cho biết dự báo giá Brent năm 2024 là 98 USD/thùng được hỗ trợ tốt bởi các yếu tố cung cầu cơ bản, đồng thời cho biết họ kỳ vọng nhu cầu toàn cầu sẽ tăng 1,5 triệu thùng/ngày vào năm 2024, với nguồn cung ngoài OPEC tăng thêm 0,88 triệu thùng/ngày dẫn đầu là Mỹ, Canada, Guyana và Brazil. Các nhà phân tích cũng dự đoán tình trạng thiếu hụt nguồn cung trong Q1 và Q2 cuối cùng sẽ nhường chỗ cho tình trạng dư thừa nhẹ trong nửa cuối năm. Trong khi đó, StanChart dự đoán mục tiêu ổn định giá cả trong phạm vi chấp nhận được của OPEC có thể sẽ tiếp tục và có thể dẫn đến việc thắt chặt hơn nữa các nguyên tắc cơ bản vào năm 2025.

Nguồn: Nghiên cứu của Standard Chartered

Standard Chartered đã dự đoán tồn kho toàn cầu sẽ giảm thêm 120 triệu thùng trong quý 4, bên cạnh mức giảm 172 triệu thùng trong quý 3. Các chuyên gia kỳ vọng tốc độ giảm tồn kho sẽ tăng tốc từ 0,52 triệu thùng/ngày trong tháng 10 lên 1,38 triệu thùng/ngày trong tháng 11 và 1,99 triệu thùng/ngày trong tháng 12. StanChart cho biết có thể sự thống trị hiện tại của các tiêu đề liên quan đến Trung Đông dẫn đến giá thấp hơn đã đánh lạc hướng thị trường khỏi lượng tồn kho giảm và các chính sách của nhà sản xuất nhằm đạt được mục tiêu hạ cánh mềm cho thị trường ở mức giá cao hơn. Nói cách khác, xu hướng gần đây hướng tới giá cao hơn với độ biến động thấp hơn đã được thay thế bằng xu hướng đi xuống với độ biến động cao hơn.

Đó là một xu hướng đáng chú ý khi xem xét sản lượng ở Mỹ đang gia tăng. Dữ liệu của Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) cho thấy sản lượng dầu thô của Hoa Kỳ tăng 0,7% lên 12,99 triệu thùng mỗi ngày trong tháng 7, cao nhất kể từ tháng 11 năm 2019, khi sản lượng đạt mức cao nhất 13 triệu thùng/ngày. Sản lượng của Texas tăng 1,3% lên 5,6 triệu thùng/ngày trong tháng 7, mức cao kỷ lục; Sản lượng của North Dakota tăng 1,2% lên 1,2 triệu thùng/ngày trong khi sản lượng từ New Mexico tăng 0,6% lên 1,8 triệu thùng/ngày.

Phía cầu của phương trình cũng đáng khích lệ không kém. Theo StanChart, nhu cầu dầu toàn cầu đã vượt nhu cầu dầu trước Covid đạt được vào tháng 8 năm 2019, trung bình 102,33 triệu thùng mỗi ngày, tăng 1,2 triệu thùng/ngày so với tháng 7, và cao hơn 2,3 triệu thùng/ngày so với cùng kỳ năm trước. Các nhà phân tích đã bác bỏ lập luận của một số nhà phân tích Phố Wall rằng giá dầu cao đã gây ra sự phá hủy nhu cầu.

Trong khi đó, giá xăng ở Mỹ tiếp tục giảm trong những tuần gần đây, với một gallon xăng thường hiện được bán ở mức trung bình là 3,462 USD, giảm so với 3,815 USD một tháng trước và 3,758 USD một năm trước.

Nguồn tin: xangdau.net