Tiếp nối bài viết trước của tôi về việc mất nguồn cung dầu từ eo biển Hormuz, bài viết này xem xét một số hậu quả sau gần ba tháng xung đột và phản ánh về sự phát triển của dòng chảy vận chuyển đường biển và lượng tồn kho dầu thô kể từ đó. Trong phân tích này, mức trung bình năm 2024 sẽ được sử dụng làm cơ sở để chuẩn hóa xuất khẩu và nhập khẩu để so sánh.

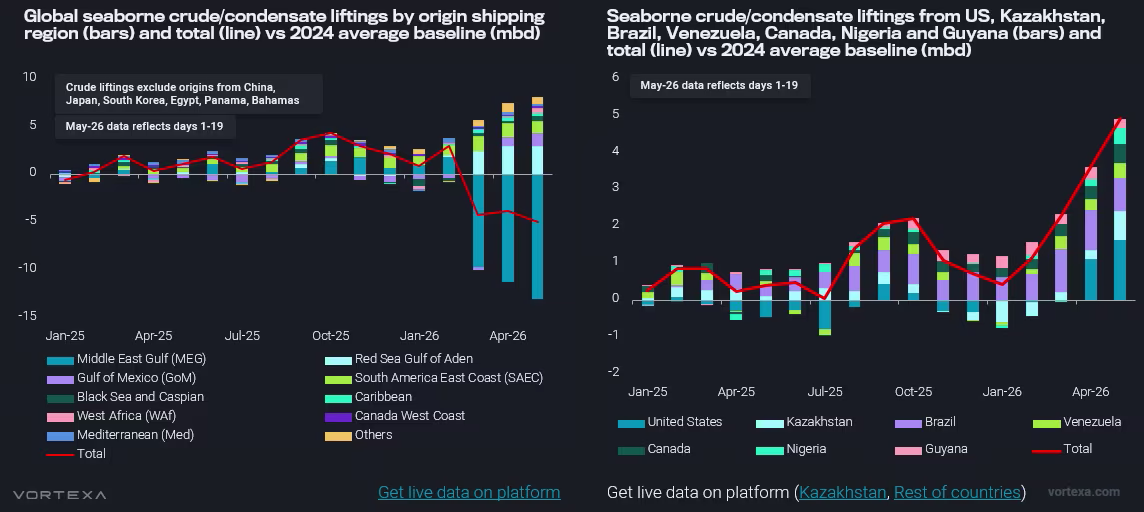

Mặc dù lượng xuất khẩu dầu qua eo biển Hormuz bị mất kỷ lục, giá dầu Brent kỳ hạn tháng trước vẫn chủ yếu dao động trong khoảng từ 90 USD/thùng đến 115 USD/thùng kể từ khi xung đột bắt đầu, cho thấy thị trường hiện đang định giá dầu trong một phạm vi mới so với mức trước xung đột, miễn là sự gián đoạn nguồn cung vẫn tiếp diễn. Từ góc độ nguồn cung, tổn thất ròng trong sản lượng dầu thô/condensate toàn cầu (không bao gồm nguồn tái xuất khẩu) từ tháng 3 đến tháng 5 đã ổn định ở mức khoảng -4 triệu thùng/ngày so với mức trung bình năm 2024 (xem biểu đồ bên dưới). Khối lượng này sẽ còn bất lợi hơn nếu so sánh với mức cơ sở trung bình năm 2025, vì sản lượng dầu thô khai thác đã tăng lên trong năm ngoái.

Nguồn cung bổ sung từ phần còn lại của thế giới bên ngoài vùng Vịnh Trung Đông đã góp phần đáng kể vào việc bù đắp sự thiếu hụt nguồn cung dầu thô/condensate. Đáng chú ý, việc chuyển hướng dòng chảy đường ống qua Biển Đỏ là yếu tố đóng góp lớn nhất, mặc dù nó không tạo ra nguồn cung bổ sung cho thị trường; mà thay vào đó, nó làm giảm sự thất thoát nguồn cung. Các khu vực khác như Vịnh Mexico, bờ biển phía Đông Nam Mỹ, Biển Đen và Biển Caspi, Caribe và Tây Phi đã đóng góp khoảng 80% vào sự gia tăng tổng sản lượng dầu thô/condensate khai thác (không bao gồm Biển Đỏ). Phần lớn sự tăng trưởng này trong tháng 5 đến từ bảy quốc gia: Mỹ, Kazakhstan, Brazil, Venezuela, Canada, Nigeria và Guyana.

Biểu đồ bên trái: Lượng dầu thô/condensate vận chuyển bằng đường biển toàn cầu theo khu vực xuất xứ (cột) và tổng cộng (đường) so với mức cơ sở trung bình năm 2024 (mbd)[GM1] Biểu đồ bên phải: Lượng dầu thô/condensate vận chuyển bằng đường biển từ Kazakhstan, Mỹ, Brazil, Venezuela, Canada, Nigeria và Guyana (cột) và tổng cộng (đường) so với mức cơ sở trung bình năm 2024 (mbd)

Lượng dầu thô/condensate xuất khẩu của Mỹ đạt mức cao kỷ lục trong tháng 5, chủ yếu do việc giải phóng kho dự trữ chiến lược (SPR), điều này sẽ mang lại nguồn cung bổ sung cho thị trường ít nhất đến hết tháng 6 (Xem thêm tại đây). Kazakhstan đã tăng sản lượng dầu thô thêm 16% so với tháng trước trong tháng 4, được hỗ trợ bởi sản lượng cao hơn tại Tengiz (Reuters), trong khi Venezuela đảm bảo nhập khẩu thêm naphtha để sử dụng làm chất pha loãng, cho phép nước này tăng xuất khẩu dầu thô. Các quốc gia còn lại có thể đã tăng sản lượng dầu thô để cung cấp nhiều hơn cho thị trường; tuy nhiên, vẫn còn phải xem liệu xu hướng này có thể được duy trì trong những tháng tới hay không.

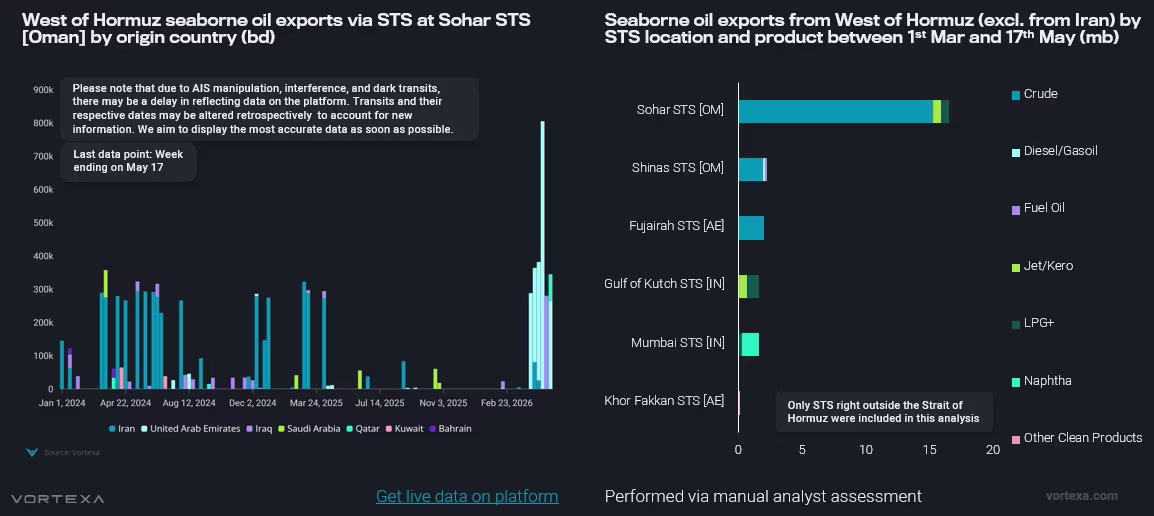

Các nước Trung Đông chuyển sang sử dụng dịch vụ vận chuyển giữa tàu và container (STS) ngay bên ngoài eo biển Hormuz để bán dầu.

Kể từ khi xung đột bắt đầu, việc vận chuyển tàu qua eo biển Hormuz đã giảm mạnh, do chủ sở hữu và nhà điều hành tàu không muốn mạo hiểm đi vào tuyến đường thủy này và bị mắc kẹt ở đó. Kết quả là, doanh số bán dầu đã giảm mạnh bất chấp những khoản giảm giá lớn được một số công ty Trung Đông đưa ra (Reuters).

Các quốc gia Trung Đông đã bắt đầu chuyển sang hình thức chuyển dầu giữa các tàu (STS) bên ngoài eo biển Hormuz, bao gồm các khu vực STS ở Oman, UAE và Ấn Độ. Sohar trở thành điểm nóng STS phổ biến nhất do lưu lượng tàu thấp hơn so với Fujairah và vị trí gần eo biển Hormuz. Các hoạt động STS được thực hiện tại các khu vực này đã giúp giảm thiểu rủi ro cho người mua khi bốc dỡ hàng từ bên trong eo biển Hormuz, vì hầu hết các lô hàng dầu được bán theo điều khoản FOB.

UAE là quốc gia đầu tiên thực hiện chiến lược này đối với việc bán dầu thô, chào bán dầu Upper Zakum ra thị trường thông qua hình thức STS tại Fujairah (Argus), mặc dù hầu hết các hoạt động STS này lại được thực hiện tại Sohar. Nguồn cung bổ sung từ các hoạt động STS này đã giúp giảm bớt tình trạng khan hiếm cả dầu thô và các sản phẩm dầu mỏ, đặc biệt là khi các nhà máy lọc dầu châu Á hiện đang thiếu dầu thô có hàm lượng lưu huỳnh trung bình từ Trung Đông. Kể từ đó, các quốc gia khác như Iraq và Qatar đã làm theo, và hy vọng rằng sẽ có thêm nguồn cung dầu được đưa ra thị trường.

Biểu đồ bên trái: Xuất khẩu dầu mỏ đường biển phía Tây eo biển Hormuz qua cảng STS Sohar [Oman] theo quốc gia xuất xứ (bd)

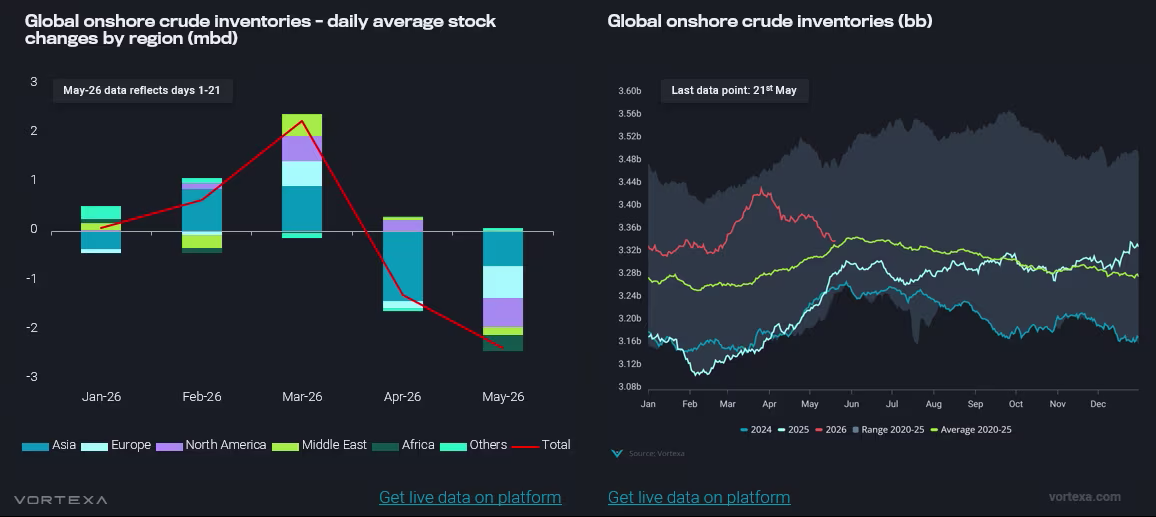

Lượng tồn kho dầu thô trên đất liền toàn cầu tiếp tục giảm mạnh trong tháng 5.

Lượng tồn kho dầu thô trên đất liền toàn cầu tăng 2,2 triệu thùng/ngày trong tháng 3, với mức tăng trên khắp châu Á, châu Âu, Bắc Mỹ và Trung Đông. Lượng tồn kho dầu thô ở Trung Đông tăng 460 nghìn thùng/ngày do hoạt động vận chuyển dầu thô bị đình trệ vì sự gián đoạn tại eo biển Hormuz, trước khi sản lượng dầu thô bị cắt giảm để cho phép một số công suất dự phòng tăng lên khi eo biển Hormuz được mở cửa trở lại.

Lượng tồn kho dầu thô trên đất liền toàn cầu tăng lên trong ba tháng đầu năm đã được sử dụng hết trong tháng 4 và tháng 5, với khối lượng giảm xuống mức trung bình theo mùa trong 6 năm. Các quốc gia châu Á nằm trong số những quốc gia đầu tiên sử dụng lượng tồn kho dầu thô trên đất liền và dự trữ dầu chiến lược để bù đắp sự thiếu hụt nguồn cung trong tháng 4, do sự sụt giảm lớn về nhập khẩu dầu thô trong hai tháng qua tập trung ở châu Á.

Trong tháng 5, việc giảm tồn kho lan rộng sang các khu vực khác, bao gồm Bắc Mỹ, châu Âu và châu Phi. Các nhà máy lọc dầu ở Bắc Mỹ đang tăng cường hoạt động lên mức sử dụng tối đa trong bối cảnh biên lợi nhuận lọc dầu mạnh mẽ, chế biến nhiều dầu thô hơn và cung cấp nhiều sản phẩm lọc dầu hơn cho thị trường. Kết quả là, xuất khẩu sản phẩm lọc dầu của Bắc Mỹ tính theo bình quân 28 ngày đã vượt mức cao nhất theo mùa kể từ cuối tháng 3 và tiếp tục đạt mức cao kỷ lục trong tháng 4. Đồng thời, chương trình xả kho dự trữ chiến lược (SPR) của Mỹ đã đưa xuất khẩu dầu thô/condensate của Mỹ lên mức cao kỷ lục, làm giảm thêm lượng dự trữ dầu thô ở Bắc Mỹ.

Tại châu Á, tháng 5 là lần đầu tiên Trung Quốc bù đắp sự thiếu hụt nguồn cung dầu thô bằng lượng dự trữ dầu thô trong nước kể từ khi xung đột bắt đầu, trong khi các quốc gia Đông Bắc Á khác đã sử dụng lượng dự trữ dầu thô trong nước của họ kể từ tháng 4. Mặc dù lượng dự trữ dầu thô trong nước của châu Âu đã giảm khoảng 650.000 thùng/ngày trong tháng 5, nhưng khối lượng hiện tại dường như tuân theo xu hướng theo mùa được quan sát trong hai năm qua, cho thấy việc giảm lượng dự trữ ở châu Âu có thể là do yếu tố mùa vụ.

Biểu đồ bên trái: Lượng tồn kho dầu thô trên đất liền toàn cầu – thay đổi tồn kho trung bình hàng ngày theo khu vực (mbd) Biểu đồ bên phải: Lượng tồn kho dầu thô trên đất liền toàn cầu (bb)

Trong bối cảnh xung đột Mỹ/Israel - Iran tiếp diễn và dòng chảy qua eo biển Hormuz hầu như bị đóng cửa, câu hỏi đặt ra là tình trạng này có thể kéo dài bao lâu? Nguồn cung dầu thô/condensate bổ sung từ lưu vực Đại Tây Dương đang làm giảm thâm hụt dầu tổng thể; tuy nhiên, quy mô của các nguồn cung này có thể bị hạn chế nếu các chương trình dự trữ chiến lược (SPR) không được gia hạn.

Nhu cầu theo mùa đối với nhiên liệu vận tải - xăng, dầu diesel, nhiên liệu máy bay - đang tăng lên ở bán cầu Bắc trong mùa hè, có khả năng làm tăng tình trạng thiếu hụt các sản phẩm dầu mỏ này khi nhập khẩu nhiên liệu vận tải từ lưu vực Đại Tây Dương tăng mạnh trong vài năm qua. Lượng nhiên liệu vận tải toàn cầu đã giảm xuống dưới mức theo mùa 10 năm kể từ tháng 3 và đang giảm dần khi các quốc gia giữ lại nguồn cung sản phẩm tinh chế khỏi thị trường, ưu tiên nhu cầu trong nước. Điều này cuối cùng có thể dẫn đến hiệu ứng dây chuyền, theo đó dòng chảy nhiên liệu vận tải từ lưu vực Đại Tây Dương sang lưu vực Thái Bình Dương có thể chậm lại, buộc các nhà máy lọc dầu châu Á phải tiếp tục sử dụng lượng hàng tồn kho của họ, mặc dù với tốc độ cao hơn.

Nguồn: Vortexa

Nguồn tin: Xangdau.net