Tập đoàn Xăng dầu Việt Nam (Petrolimex - mã PLX) chính thức giao dịch tại Sở Giao dịch chứng khoán TP. HCM (HOSE) vào ngày 21/4/2017. Với giá niêm yết 43.200 đồng/cổ phiếu, vốn hóa của PLX đạt 55.890 tỷ đồng, đứng thứ 9 trong các doanh nghiệp vốn hóa lớn nhất hiện nay. Liệu PLX có thể trở thành trụ đỡ mới cho thị trường giai đoạn cuối tháng 4 trong bối cảnh nhiều mã bluechips đang dần “đuối sức”?

Cổ tức cao, tương lai có vững?

Thông tin gây ấn tượng với nhà đầu tư gần đây là việc Petrolimex đề xuất phương án chi trả cổ tức 2016 lên tới 32,24% bằng tiền mặt, cao nhất kể từ khi cổ phần hóa đến nay. Nếu được thông qua, loại trừ 155 triệu cổ phiếu quỹ, ước tính PLX sẽ phải dành 3.670 tỷ đồng, tương đương 78,5% lợi nhuận và 78,5% dòng tiền từ hoạt động kinh doanh thu được năm qua cho hoạt động chi trả cổ tức này.

Với việc “xuất ra” một nguồn tiền mặt lớn để trả cổ tức, hiệu quả kinh doanh của Tổng công ty có vững năm tiếp theo hay không là một câu hỏi lớn, nhất là trong bối cảnh thế giới có nhiều biến động khó lường, ảnh hưởng trực tiếp đến giá xăng dầu, trong khi việc kinh doanh mặt hàng này tại Việt Nam chịu nhiều ràng buộc.

Tính đến cuối năm 2016, PLX có 70 công ty con, 1 công ty liên doanh, 13 công ty liên kết.

Trong quá khứ, DN khổng lồ này từng có năm kinh doanh thua lỗ và chịu những lời chỉ trích của dư luận về hiện trạng này. Nhà đầu tư vào Petrolimex hôm nay có kỳ vọng hưởng cổ tức cao, nhưng đó là lợi ích ngắn hạn. Lợi ích dài hạn nằm ở cốt lõi kinh doanh của DN và khả năng tạo ra lợi nhuận trong những hoàn cảnh khác nhau của thị trường.

Petrolimex hiện là tập đoàn đa ngành, hoạt động chủ yếu trong lĩnh vực kinh doanh xăng dầu, chiếm 48% - 50% thị phần trong nước với 2.400 cửa hàng bán lẻ và 2.800 đại lý, hệ thống kho cảng lớn nhất trong các doanh nghiệp nội địa, có sức chứa 2,2 triệu m3, 570 km đường ống vận chuyển và kho ngoại quan có thể tiếp nhận tàu chở dầu cỡ lớn 150.000 DWT.

Ngoài xăng dầu, Petrolimex còn bán nhớt, khí, kinh doanh hóa dầu, ngân hàng, bảo hiểm, tư vấn xây dựng, vận tải, bất động sản… Các lĩnh vực này ước tính đóng góp khoảng 40% doanh thu và trên dưới 50% lợi nhuận hợp nhất.

Tính đến cuối năm 2016, PLX có 70 công ty con, 1 công ty liên doanh, 13 công ty liên kết. Trong đó, một số đang niêm yết trên sàn chứng khoán và được nhà đầu tư biết đến như Tổng công ty Bảo hiểm Petrolimex (PGI), Tổng công ty Gas Petrolimex (PGC), Tổng công ty Hóa dầu Petrolimex (PLC)…

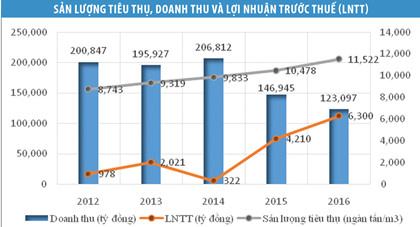

Năm 2016, dù sản lượng xăng dầu xuất bán hơn 11,44 triệu tấn, tăng 10,35% so với năm 2015, nhưng do giá xăng dầu giảm nên doanh thu thuần giảm 16% xuống còn 123.097 tỷ đồng. Tuy vậy, nhờ Công ty thay đổi công thức giá mua, chính sách tồn kho hợp lý hơn, lợi nhuận gộp được cải thiện từ 8,7% năm 2015 lên 11,5%, giúp lợi nhuận sau thuế hợp nhất dành cho cổ đông công ty mẹ vẫn tăng 51,6%, đạt 4.669 tỷ đồng. Hệ số sinh lời trên vốn chủ sở hữu (ROE) 22,2%, hệ số sinh lời trên tổng tài sản (ROA) đạt 9,5%.

Lợi nhuận tăng trưởng còn có sự đóng góp đáng kể nhờ tỷ giá thuận lợi. Năm 2016, Công ty ghi nhận lãi chênh lệch tỷ giá 56 tỷ đồng, thay đổi lớn so với số lỗ 842 tỷ đồng năm 2015. Dù 25% - 27% sản lượng tiêu thụ qua bán tái xuất, bán quốc tế tại Lào, Singapore,… đem về nguồn thu ngoại tệ nhưng với đặc thù phải nhập khẩu xăng dầu từ nước ngoài, hoạt động của PLX chịu biến động bất lợi mỗi khi tỷ giá tăng mạnh.

Năm 2016, tỷ giá chỉ tăng 1,21%, thấp hơn so với mức dự báo đầu năm khoảng 3 - 4%; cùng với việc Ngân hàng Nhà nước áp dụng điều hành tỷ giá trung tâm đã tác động tích cực đến PLX.

Vốn chủ sở hữu của PLX tại thời điểm 31/12/2016 là 23.200 tỷ đồng, tăng 39% so với đầu năm, nếu so với 2011 - năm đầu tiên cổ phần hóa, vốn chủ sở hữu đã tăng 113,8%. Sự tăng mạnh trong năm qua một phần nhờ lợi nhuận kinh doanh tăng, phần khác là việc phát hành thành công cho đối tác chiến lược, nhờ đó tỷ lệ nợ phải trả/tổng nguồn vốn giảm xuống còn 57%.

Theo kế hoạch trình Đại hội đồng cổ đông thường niên 2017 tổ chức ngày 25/4 tới, Petrolimex đặt mục tiêu doanh thu hợp nhất 143.208 tỷ đồng, lợi nhuận trước thuế 4.680 tỷ đồng, tỷ lệ cổ tức tối thiểu 12%.

Đánh giá về khó khăn, Ban lãnh đạo PLX cho rằng, những khó khăn chính là thị trường xăng dầu cạnh tranh ngày càng quyết liệt, một số khách hàng công nghiệp chuyển từ sử dụng mazut sang gas hoặc nhiên liệu thay thế khác để giảm giá thành, đáp ứng yêu cầu về khí thải; Nhà máy lọc dầu Nghi Sơn sẽ cung cấp sản phẩm thương mại từ quý III/2017; sự tham gia phân phối bán lẻ của Idemitsu Q8; tỷ giá năm 2017 biến động lớn và khó lường hơn cùng việc áp dụng lộ trình tiêu chuẩn khí thải theo Quyết định số 49/2011/QĐ-TTg làm gia tăng các chi phí trong khi sự chấp nhận của thị trường đối với sản phẩm mới chưa rõ ràng...

Để vượt lên, Công ty dự kiến tiếp tục tái cơ cấu các lĩnh vực theo hướng gọn nhẹ hơn, trước tiên là cấu trúc khối xăng dầu, khối dịch vụ vận tải bộ và cơ khí - xây lắp; phát hành cổ phiếu tăng vốn điều lệ cho cổ đông chiến lược Pjico, thực hiện tái cấu trúc PG Bank qua hợp nhất vào VietinBank… Đây là một trong 4 nhóm giải pháp trọng tâm cần thực hiện để hoàn thành kế hoạch năm.

Lợi nhuận biến động mạnh bất thường

Hoạt động kinh doanh xăng dầu có đặc thù là lợi nhuận được đảm bảo ở mức nhất định trên 1 đơn vị bán ra khi đưa vào công thức tính giá. Tuy nhiên, phương pháp kế toán nhập trước – xuất trước đang được PLX áp dụng và số ngày tồn kho bình quân vào khoảng trên dưới 30 ngày khiến giá nhập khẩu có độ trễ với chu kỳ tính giá và điều chỉnh giá xăng - dầu bán lẻ tại thị trường trong nước (hiện là 15 ngày). Do vậy, rủi ro từ biến động giá xăng dầu thế giới luôn hiển hiện với Công ty.

Bên cạnh đó, cơ cấu lợi nhuận của PLX có ảnh hưởng lớn từ nhóm công ty con và công ty liên doanh liên kết. Còn nhớ, chỉ trong quý IV/2014, hoạt động của Petrolimex Singapore - công ty con của PLX đã lỗ lớn cả ngàn tỷ đồng do mua các hợp đồng xăng dầu kỳ hạn, khiến lợi nhuận Tập đoàn chuyển từ lãi hơn 1.400 tỷ đồng trong 9 tháng đầu năm xuống lỗ 9 tỷ đồng khi hết năm. Năm 2016, lợi nhuận từ nhóm này chiếm 29,7% lợi nhuận sau thuế hợp nhất và 36,5% lợi nhuận sau thuế của cổ đông công ty mẹ.

Thực tế quá khứ cho thấy, với quy mô lớn, đa dạng về lĩnh vực hoạt động, nguồn thu, chịu biến động từ nhiều yếu tố khác nhau, lợi nhuận của Petrolimex luôn có sự biến động mạnh bất thường, việc dự báo lợi nhuận trong hoạt động kinh doanh của Công ty là điều không hề dễ dàng, không chỉ với nhà đầu tư mà cả với chuyên viên phân tích chuyên nghiệp.

Kỳ vọng gì ở đối tác chiến lược JX NOE?

Giữa năm 2016, Petrolimex đã hoàn thành việc phát hành thêm qua bán 103,5 triệu cổ phần (tương đương 8%) cho đối tác chiến lược là JX Nippon Oil & Energy Corporation (JXE) của Nhật Bản, qua công ty con JX Nippon Oil & Energy Vietnam (JXEV) tại mức giá 39.107 đồng/cổ phiếu.

Đợt phát hành mang về cho PLX hơn 4.000 tỷ đồng, góp phần làm vốn điều lệ tăng mạnh, giảm tỷ lệ nợ. Cũng qua đó, PLX đã hoàn thành giảm vốn nhà nước xuống 75% theo phương án cổ phần hóa được phê duyệt.

JXE hiện là công ty bán lẻ xăng dầu lớn nhất Nhật Bản với khoảng 43% thị phần. Ông Hitoshi Kato, Phó chủ tịch cấp cao của JXE, thành viên HĐQT Petrolimex cho biết, JXEV sẽ đại diện quyền lợi cho công ty mẹ theo dõi cổ phiếu PLX và các hoạt động của Petrolimex, tư vấn quản lý cho Petrolimex với vai trò là đối tác chiến lược, đồng thời tìm kiếm cơ hội kinh doanh mới ở Việt Nam.

Tuy nhiên, một số quan điểm cho rằng, với tỷ lệ sở hữu chỉ 8%, rất khó để JXE có tiếng nói đáng kể trong định hướng hoạt động của Petrolimex cũng như có động lực chuyển giao kỹ thuật công nghệ, kinh nghiệm quản lý mang tính đột phá.

Sự tham gia vào PLX có thể là bước đi để tìm hiểu, thâm nhập thị trường Việt Nam, chuẩn bị cho các kế hoạch tiếp theo hoặc JXE phải tăng tỷ lệ sở hữu để có tiếng nói và lợi ích quan trọng hơn tại PLX.

Trong năm 2017 - 2018, kế hoạch sở hữu nhà nước tại PLX sẽ giảm xuống còn 65%, và đến năm 2020, tỷ lệ này giảm còn 51%. Petrolimex cho biết, có thể để nhà đầu tư chiến lược sở hữu tới 25% cổ phần, nhưng bắt tay với ai và như thế nào, hiện chưa có gì rõ ràng được đưa ra.

Nếu chỉ tính trên kết quả kinh doanh khả quan năm 2016, thu nhập trên mỗi cổ phần (EPS) của PLX đang ở mức cao, đạt khoảng 4.254 đồng/cổ phiếu. Giá chào sàn của PLX là 43.200 đồng/cổ phiếu, tương đương giá trên thu nhập (PE) khoảng 10 lần, cao hơn so với PE bình quân của các doanh nghiệp dầu khí trên thị trường Việt Nam hiện (ở mức 7,98 lần theo Bloomberg).

Trên sàn giao dịch tự do OTC, nhà đầu tư từng hào hứng mua PLX quanh giá 50.000 đồng/cổ phiếu, nhưng mức giá này có giữ được hay không khi niêm yết, nhất là trong bối cảnh chỉ số chung VN-Index đang trong xu hướng giảm rõ rệt, là điều không ai dám khẳng định rõ ràng.

Mua cổ phiếu là mua tương lai của DN. Sự xuất hiện của PLX trên sàn sẽ làm cho TTCK Việt Nam “to” hơn về vốn hóa, nhưng lớn chưa chắc đã “chất” nếu Tổng công ty không duy trì được hiệu quả hoạt động tốt như năm trước khi lên sàn. Cổ đông mua PLX tại giá 4-5 chấm, tức là đang mua 1 DN có khả năng kinh doanh hiệu quả như năm 2016.

Ban lãnh đạo PLX đứng trước sức ép phải giữ vững và gia tăng hiệu quả kinh doanh so với năm 2016, còn cổ đông PLX sẽ phải cân nhắc việc có nên giữ lâu dài cổ phiếu này không, trong môi trường kinh doanh có những biến động ngoài tầm kiểm soát như hiện nay.

Nguồn tin: Vietnambiz.vn