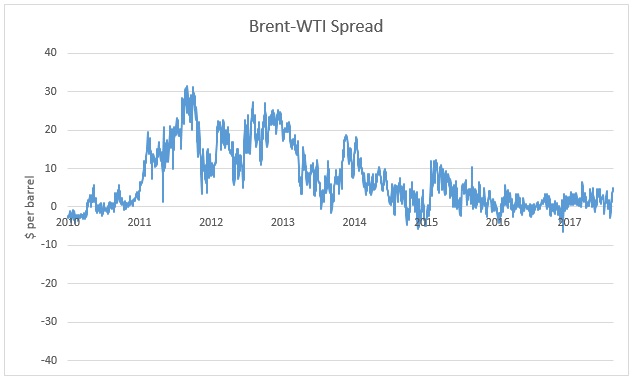

Khoảng cách giữa hai chuẩn dầu quan trọng nhất đã nới rộng gần đây, một dấu hiệu cho thấy sự dịch chuyển động lực cung/cầu dầu giữa Mỹ và phần còn lại của thế giới.

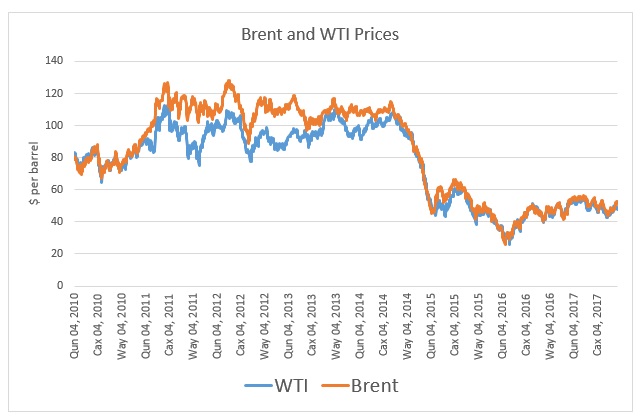

Trong vài năm qua, Brent và WTI đã giao dịch với giá rất gần nhau, vì cả hai chuẩn dầu này đều phản ánh tình trạng thừa cung. Trước tình hình thị trường suy thoái vào năm 2014, chênh lệch giữa hai chuẩn này bị chi phối nhiều hơn bởi những ý tưởng về địa chính trị. Brent, phản ánh điều kiện thị trường ở Châu Âu, Trung Đông, Châu Phi và một phần của châu Á - về cơ bản là một chỉ dẫn theo định hướng quốc tế nhiều hơn - đã tăng và giảm mạnh hơn do các sự kiện địa chính trị. Trong khi đó, WTI theo dõi sát sao tình hình ở Mỹ.

Động lực này đã được nhìn thấy rõ nhất trong mùa xuân Ả Rập hồi năm 2011, khi giá dầu trên thế giới tăng vọt. Thị trường dầu thắt chặt, và những lo ngại về gián đoạn cung - không chỉ là lo ngại, mà là gián đoạn thực sự, nhất là ở Libya - đã đẩy giá lên trên 100 USD/thùng. Nhưng Brent bị ảnh hưởng theo cách riêng, trong khi WTI tăng lên một cách khiêm tốn hơn. Kết quả là sự gia tăng đột ngột trong chênh lệch - Brent tạm thời giao dịch với mức chênh lệch tăng gần 30 USD/thùng so với WTI.

Nhưng một lý do khác là Mỹ đã ban hành lệnh cấm xuất khẩu dầu thô tại thời điểm đó, cho đến cuối năm 2015. Sản lượng đá phiến gia tăng bị mắc kẹt ở Mỹ, gây sức ép giảm lên WTI. Trong khi đó, nếu tình hình nguồn cung toàn cầu thắt chặt, thì Brent sẽ túng quẫn nhiều hơn so với WTI.

Sau khi giá dầu sụp đổ vào năm 2014, khoảng cách đã thu hẹp lại. Việc bãi bỏ lệnh cấm xuất khẩu dầu thô ở Hoa Kỳ vào cuối năm 2015 cũng xoá đi một số sự khác biệt về điều kiện thị trường. Hai chuẩn dầu đã theo dõi chặt chẽ lẫn nhau kể từ đó.

Tuy nhiên, gần đây hơn, sự chênh lệch đã xuất hiện một lần nữa, dù đúng là như thế nhưng không giống như mức trước năm 2014. Brent hiện đang giao dịch ở mức chênh lệch cao hơn 4 đô la một thùng so với WTI, trừ một số trường hợp ngoại lệ, WTI có khoảng cách cao nhất trong hai năm.

Có một vài lý do cho sự chênh lệch rộng hơn này. Thứ nhất, và là điều quan trọng nhất, là cắt giảm từ OPEC, đã làm giảm nguồn cung ở châu Âu, Trung Đông và châu Á. Thứ hai, đá phiến của Mỹ đang quay trở lại, gây áp lực giảm giá cho WTI.

Nhưng có một vài lý do khiến cho chênh lệch đã trở nên rõ ràng hơn gần đây. Trữ lượng dầu thô ở Biển Bắc đang giảm. Ngoài ra, các quỹ phòng hộ đã đẩy mạnh việc đặt cược giá lên cho Brent so với WTI, điều này có thể làm trầm trọng thêm tình trạng chênh lệch.

Đồng thời, IEA đã ước tính rằng nhu cầu dầu toàn cầu sẽ tăng thêm khoảng 1,5 triệu thùng mỗi ngày trong năm nay, nhưng nhu cầu gần như hoàn toàn đến từ các nước đang phát triển, vốn sẽ ảnh hưởng đến Brent nhiều hơn WTI.

Một lý do khác là OPEC đang cắt giảm sản lượng trong tháng này - nhóm đang theo hướng cắt giảm hơn 400.000 thùng/ngày trong tháng Tám so với tháng Bảy, theo PetroLogistics. Saudi Arabia cho biết vài tháng trước rằng tháng 8 sẽ là tháng nước này bắt đầu cắt giảm xuất khẩu.

Tuy nhiên, xét cho cùng, chúng ta dường như không bao giờ có thể quay trở lại với khoảng cách cực kỳ lớn giữa hai chuẩn dầu như đã chứng kiến vài năm trước đây. Xuất khẩu dầu thô từ Mỹ tiếp tục tăng, đạt đỉnh 1 triệu thùng mỗi ngày vào đầu mùa hè năm nay. Nếu khoảng cách giữa Brent và WTI tăng lên đủ lớn, thì dầu sẽ chảy ra khỏi Mỹ để tận dụng lợi thế chênh lệch giá đó. Điều đó sẽ thúc đẩy giá WTI và kéo Brent xuống, về bản chất là kéo hai chuẩn dầu lại gần nhau. Theo nghĩa đó, sự khác biệt không thể trở nên quá lớn, và sẽ không duy trì quá lâu. Việc dỡ bỏ lệnh cấm xuất khẩu dầu thô ở Hoa Kỳ đảm bảo đúng như thế.

Nhưng cho tới nay, chênh lệch lớn hơn thường lệ dạo gần đây là một dấu hiệu cho thấy nguồn cung đang tăng lên ở Mỹ trong khi điều kiện thị trường đang thắt chặt ở những nơi khác.

Nguồn tin: xangdau.net