Khi nói đến việc quản lý thị trường dầu mỏ, trọng tâm thường tập trung vào OPEC và những nỗ lực điều tiết nguồn cung của tổ chức này. Tuy nhiên, với việc eo biển Hormuz bị đóng cửa hơn ba tháng và khoảng 12 triệu thùng dầu mỗi ngày của OPEC+ bị ngừng sản xuất, việc cân bằng thị trường đã mang một hình thức rất khác. Một câu hỏi ngày càng quan trọng đã xuất hiện: liệu thị trường dầu mỏ cũng có thể được quản lý thông qua phía cầu hay không? Trung Quốc, nước nhập khẩu dầu thô lớn nhất thế giới, đang chứng minh rằng điều đó có thể - ít nhất là tạm thời.

Trong 18 tháng qua, việc Trung Quốc tích cực tăng cường dự trữ dầu chiến lược đã thu hút sự chú ý đáng kể. Các nhà phân tích đã tranh luận về động cơ của Bắc Kinh, từ những lo ngại về an ninh năng lượng đến dự đoán về những biến động địa chính trị trong tương lai. Tuy nhiên, đối với các nước xuất khẩu dầu lớn, lý do ít quan trọng hơn kết quả. Việc mua dầu của Trung Quốc đã cung cấp một nguồn cầu quan trọng trong thời kỳ dư cung, giúp thiết lập mức giá sàn và chống lại những luận điểm về tình trạng dư cung toàn cầu. Giờ đây, với dòng chảy qua eo biển Hormuz bị hạn chế nghiêm trọng, quyết định giảm mạnh nhập khẩu của Trung Quốc đã trở thành một yếu tố quan trọng không kém trong các yếu tố cơ bản của thị trường.

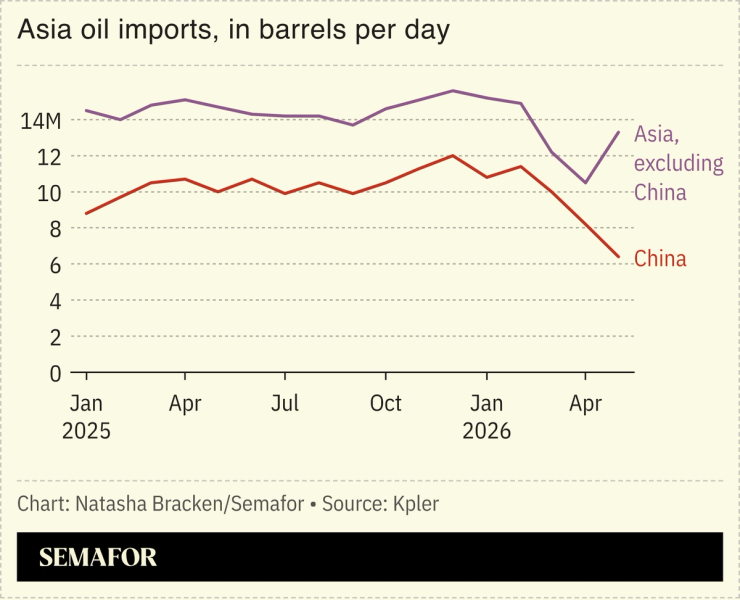

Vào tháng 5, nhập khẩu dầu thô bằng đường biển của Trung Quốc đã giảm xuống khoảng 6,7 triệu thùng mỗi ngày, mức thấp nhất trong một thập kỷ theo số liệu của Kpler, nhà cung cấp dữ liệu độc lập nơi tôi làm việc. Nhập khẩu giảm khoảng 3,5 triệu thùng mỗi ngày so với cùng kỳ năm ngoái. Sản lượng lọc dầu của Trung Quốc cũng giảm xuống còn khoảng 13,1 triệu thùng mỗi ngày, thấp hơn khoảng 1,8 triệu thùng so với năm trước.

Một phần của sự sụt giảm nhập khẩu này được bù đắp thông qua việc quản lý tồn kho. Mặc dù dự trữ dầu chiến lược thực tế đã tăng khoảng 8 triệu thùng kể từ khi xung đột bắt đầu, nhưng lượng tồn kho của các nhà máy lọc dầu đã giảm khoảng 15 triệu thùng chỉ riêng trong tháng 5. Lượng dự trữ của các nhà máy lọc dầu vẫn ở mức trên 300 triệu thùng, ước tính đủ dùng trong 60-75 ngày với tốc độ nhập khẩu hiện tại. Việc giảm tồn kho này có thể cho phép Trung Quốc duy trì mức nhập khẩu thấp cho đến khoảng tháng 8. Tuy nhiên, sau thời điểm đó, lượng tồn kho của các nhà máy lọc dầu sẽ cần được bổ sung, hạn chế khả năng của Trung Quốc trong việc tiếp tục đóng vai trò là bộ giảm xóc phía cầu.

Hành vi của Trung Quốc không chỉ đơn thuần được thúc đẩy bởi các cân nhắc về thị trường. Chiến lược của nước này cũng mang những hàm ý về địa chính trị. Trung Quốc có những động lực mạnh mẽ để duy trì quyền tiếp cận lâu dài với dầu thô của Iran và giữ vững ảnh hưởng của mình với một nhà cung cấp quan trọng trong khu vực. Bằng cách giảm lượng mua trong khi tránh gây áp lực đáng kể lên Tehran để mở lại eo biển Hormuz, Bắc Kinh đang cho Tehran thêm thời gian để duy trì áp lực lên Washington.

Biểu đồ thể hiện lượng dầu nhập khẩu của châu Á, tính bằng thùng mỗi ngày.

Sự kết hợp giữa việc kiềm chế nhu cầu của Trung Quốc, giảm lượng tồn kho, giải phóng kho dự trữ chiến lược và việc chuyển hướng dòng chảy dầu thô là lý do tại sao giá dầu hiện không giao dịch ở mức 150 đô la một thùng. Tuy nhiên, đây chỉ là những cơ chế ứng phó tạm thời chứ không phải là giải pháp lâu dài. Eo biển Hormuz càng bị gián đoạn lâu thì nguy cơ cạn kiệt nguồn dự trữ càng lớn.

Ngay cả khi điều kiện được cải thiện, việc khôi phục sản lượng ở Trung Đông cũng sẽ không diễn ra ngay lập tức. Ả Rập Xê Út và UAE có thể khôi phục sản lượng đáng kể trong vòng ba đến bốn tuần, nhưng Kuwait và Iraq có thể cần bốn đến năm tháng để khôi phục hoàn toàn sản lượng. Việc bình thường hóa hoàn toàn cũng phụ thuộc vào các hoạt động rà phá bom mìn, giảm thiểu các mối đe dọa quân sự, việc khôi phục bảo hiểm và sự sẵn có của đủ năng lực vận chuyển bằng tàu chở dầu. Ngay cả khi đó, việc phục hồi hoàn toàn nguồn cung trong khu vực có thể không xảy ra cho đến tận năm 2027.

Điều quan trọng không phải là liệu thị trường có vẻ cân bằng hay không, mà là sự cân bằng đó được đạt được như thế nào. Trước khi bị gián đoạn, dòng chảy dầu toàn cầu phụ thuộc vào sự vận chuyển liên tục dầu thô qua eo biển Hormuz. Hiện nay, sự cân bằng đang được duy trì thông qua việc giảm nhu cầu, cạn kiệt hàng tồn kho, giải phóng hàng dự trữ khẩn cấp và các giải pháp hậu cần ngày càng phức tạp. Những cơ chế này có thể che giấu tình trạng khan hiếm trong một thời gian, nhưng chúng không thể loại bỏ hoàn toàn vấn đề.

Cho đến khi một phần đáng kể nguồn cung bị gián đoạn được phục hồi, cán cân toàn cầu sẽ vẫn dễ bị tổn thương. Hiện tại, thị trường đã chứng tỏ khả năng thích ứng tốt hơn nhiều so với dự đoán của nhiều người, kể cả tôi. Nhưng khi lượng hàng tồn kho tiếp tục giảm và nhập khẩu của Trung Quốc cuối cùng trở lại bình thường, thị trường sẽ ngày càng phụ thuộc vào tốc độ phục hồi của Trung Đông. Thời điểm chính xác mà các điều chỉnh tạm thời hiện nay ngừng hoạt động rất khó dự đoán. Điều rõ ràng là chúng không thể kéo dài mãi mãi.

Amena Bakr là Trưởng bộ phận Nghiên cứu Năng lượng Trung Đông & OPEC+ tại Kpler, một công ty tình báo thương mại hàng hóa toàn cầu độc lập.

Nguồn tin: Xangdau.net