Như tôi sẽ giải thích, kết quả tưởng chừng như là thất bại thực ra lại có thể là con đường tốt nhất cho các nền kinh tế còn lại trên thế giới.

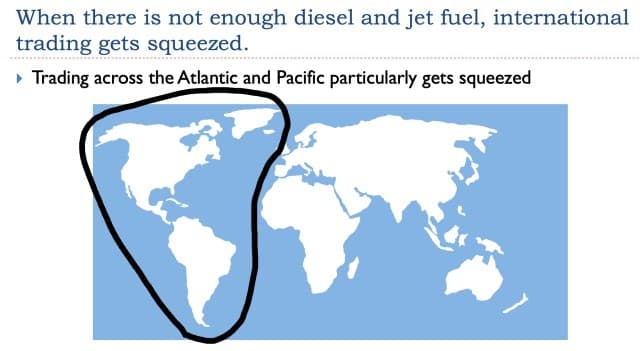

Cuộc chiến hiện nay xoay quanh việc khu vực nào trên thế giới sẽ được tiếp cận nguồn năng lượng nào và với giá cả ra sao. Ngay cả trước khi cuộc xung đột hiện tại xảy ra, đã có tình trạng thiếu nhiên liệu máy bay và dầu diesel. Kết quả hợp lý duy nhất mà tôi có thể nghĩ đến là Mỹ sẽ chỉ có thể khai thác nguồn năng lượng của riêng mình, cộng với nguồn của các nước láng giềng (Hình 1). Do đó, nền kinh tế sẽ dần dần được tổ chức lại theo hướng sử dụng nhiên liệu tiết kiệm hơn.

Hình 1. Biểu đồ tôi lập ra khi cố gắng giải thích rằng chính phần dầu nặng trong dầu mỏ, phần lớn tạo nên dầu diesel và nhiên liệu máy bay phản lực, mới là phần bị hạn chế nhất. Giảm việc đi lại giữa Đại Tây Dương và Thái Bình Dương sẽ giúp dành nhiều dầu nặng hơn cho các mục đích khác, chẳng hạn như trồng trọt lương thực.

Kết quả được nêu trong Hình 1 ngụ ý rằng Donald Trump và liên minh Mỹ-Israel sẽ thua trong cuộc chiến chống Iran. Có vẻ như quy luật vật lý của tình huống (hoặc có lẽ là một Đấng tối cao nào đó đứng sau quy luật vật lý của tình huống) đã chọn tính cách đầy khiếm khuyết của Donald Trump để đạt được kết quả mong muốn. Đây là tình huống mà dường như Mỹ đang thua trong cuộc xung đột với Iran, nhưng thực chất lại là thắng lợi cho toàn bộ nền kinh tế thế giới. Nếu dầu mỏ có thể được sử dụng tiết kiệm hơn trong tương lai bằng cách phục vụ người dân gần nơi sản xuất sản phẩm cuối cùng, thì nguồn năng lượng sẵn có sẽ mang lại lợi ích lớn hơn cho toàn xã hội.

Trong phần còn lại của bài viết này, tôi sẽ cố gắng giải thích tình hình một cách đầy đủ hơn.

[1] Bối cảnh

Theo thuật ngữ vật lý, nền kinh tế là một cấu trúc tiêu tán. Để tránh rơi vào trạng thái chết (sụp đổ), nó cần phải “tiêu tán” năng lượng đúng loại. Con người cũng là một cấu trúc tiêu tán. Chúng ta tiêu tán thức ăn để tránh rơi vào trạng thái chết.

Từ quan điểm vật lý, nhiên liệu hóa thạch cũng thiết yếu đối với nền kinh tế như thức ăn đối với con người. Nếu không có nhiên liệu hóa thạch, nền kinh tế có xu hướng sụp đổ và chết. Với nguồn cung cấp nhiên liệu hóa thạch dễ khai thác và vận chuyển, nền kinh tế có thể phát triển. Tuy nhiên, khi nguồn nhiên liệu này trở nên khan hiếm do cạn kiệt các nguồn tài nguyên gần đó, hoặc vì những lý do khác, nền kinh tế buộc phải thu hẹp lại. Dân số gia tăng cũng có thể là một yếu tố vì mỗi người trên thế giới đều cần thức ăn và ít nhất là phương tiện vận chuyển tối thiểu. Cuộc chiến này là về tiêu chuẩn sống trong tương lai ở các quốc gia trên thế giới.

Một vấn đề cơ bản là thế giới hiện có quá nhiều người so với nguồn tài nguyên sẵn có, chẳng hạn như nước ngọt. Một biểu đồ thể hiện dữ liệu đến cuối năm 2023 cho thấy Trung Đông là nơi có 4.863 nhà máy khử muối, chiếm khoảng 42% tổng số nhà máy khử muối trên thế giới. Khu vực này đang chịu áp lực rất lớn về nước ngọt. Trung Đông không thể tự sản xuất nhiều lương thực; họ phải phụ thuộc vào nhập khẩu, được trồng và vận chuyển bằng dầu mỏ.

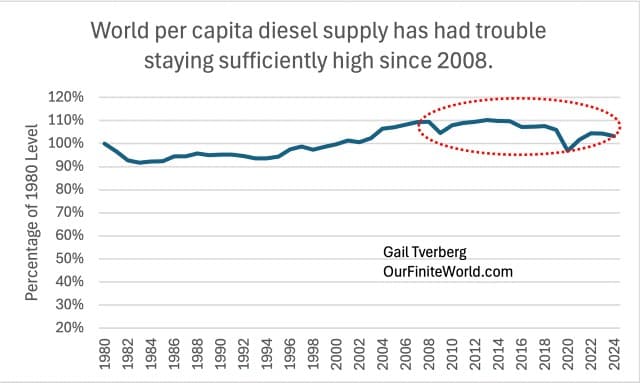

Các phân tích trước đây (ở đây và ở đây) đã chỉ ra rằng nguồn cung cấp dầu diesel và nhiên liệu máy bay đã ngày càng khan hiếm từ rất lâu trước Chiến tranh Iran.

Hình 2. Nguồn cung dầu diesel bình quân đầu người trên thế giới, dựa trên dữ liệu của Báo cáo Thống kê Năng lượng Thế giới năm 2025, do Viện Năng lượng công bố.

Các khoáng sản quan trọng, được sử dụng trong điện khí hóa, cũng đang rất khan hiếm. Trong một thế giới hữu hạn, các khoáng sản dễ khai thác sẽ được khai thác trước, để lại các khoáng sản có chi phí khai thác cao cho tương lai.

Trong nền kinh tế nhiên liệu hóa thạch hiện nay, dầu mỏ là thành phần lớn nhất. Dầu mỏ thường có giá cao nhất trong các nhiên liệu hóa thạch vì nó có mật độ năng lượng cao, dễ vận chuyển và lưu trữ. Nếu nguồn cung dầu mỏ cạn kiệt, nền kinh tế có khả năng sụp đổ. Than đá và khí tự nhiên là các nhiên liệu hóa thạch khác. Khí tự nhiên hóa lỏng (LNG) là khí tự nhiên được làm lạnh cực độ và vận chuyển đường dài bằng tàu. Tương tự như dầu mỏ, giá của nó hiện đang chịu áp lực.

[2] Nền kinh tế nhiên liệu hóa thạch của thế giới dường như đã ở một bước ngoặt trong chu kỳ kinh tế của nó.

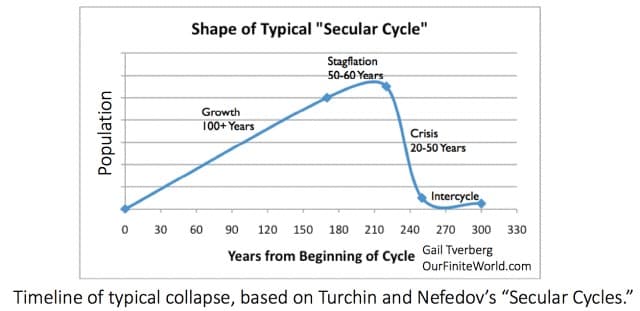

Ai cũng biết rằng các nền kinh tế thể hiện hành vi theo chu kỳ. Các nhà nghiên cứu Peter Turchin và Sergey Nefedov đã phân tích tám nền kinh tế sụp đổ và công bố những phát hiện của họ trong cuốn sách Chu kỳ dài hạn. Họ nhận thấy rằng các quần thể phát hiện ra các nguồn tài nguyên mới có thể tăng trưởng trong một khoảng thời gian cho đến khi họ gần đạt đến sức chứa của các nguồn tài nguyên sẵn có. Sau khi tiếp cận sức chứa, các nền kinh tế bước vào giai đoạn đình trệ kinh tế kèm lạm phát, đặc trưng bởi tăng trưởng chậm hơn, lạm phát và giá cả tăng vọt như thể hiện trong Hình 3.

Hình 3. Biểu đồ do tác giả lập dựa trên thông tin được cung cấp trong cuốn sách Chu kỳ dài hạn của Turchin và Nefedov.

Đến thời điểm này, hệ thống nhiên liệu hóa thạch đã phát triển trong hơn 200 năm. Nó đã trải qua giai đoạn lạm phát đình trệ kể từ đầu những năm 1970. Giờ đây, nó đã sẵn sàng bắt đầu giai đoạn suy thoái của Thời kỳ Khủng hoảng.

Hiện tại, Chiến tranh Iran dường như đánh dấu sự khởi đầu của một Thời kỳ Khủng hoảng khá dài. Thời kỳ lạm phát đình trệ được dự đoán sẽ kéo dài từ 50 đến 60 năm. Năm 2026 là 56 năm sau khi sản lượng dầu thô của Mỹ ngừng tăng trưởng, vì vậy thời điểm này nhìn chung phù hợp với dự đoán. Tuy nhiên, chúng ta không biết liệu Thời kỳ Khủng hoảng sẽ thực sự kéo dài từ 20 đến 50 năm hay không, vì tình hình hiện nay khá khác so với các chu kỳ trước khi nhiên liệu hóa thạch được đưa vào nền kinh tế. Nhưng có vẻ như nền kinh tế thế giới đang hướng tới sự tái cấu trúc dựa trên nguồn cung nhiên liệu hạn chế.

[3] Để nền kinh tế “hoạt động”, giá dầu cần phải đủ thấp cho người tiêu dùng, những người mua các sản phẩm cuối cùng như thực phẩm được sản xuất nhờ sử dụng dầu mỏ, và đủ cao cho các nhà sản xuất dầu.

Vấn đề này không phải là điều mà hầu hết mọi người nghĩ đến nhiều. Thực sự có hai mức giá dầu khác nhau quan trọng:

(a) Mức giá mà người tiêu dùng có thể chi trả. Nếu người tiêu dùng không đủ khả năng mua thực phẩm hoặc phương tiện giao thông cơ bản, điều này nhanh chóng trở thành một vấn đề dẫn đến sự bất mãn với các quan chức được bầu. Đây là lý do tại sao các quan chức được bầu thường cố gắng giữ giá dầu ở mức thấp.

(b) Mức giá mà các nhà sản xuất dầu yêu cầu để có được lợi nhuận đầy đủ và cho phép đầu tư vào các giếng mới để bù đắp sự cạn kiệt ở các giếng hiện có. Trong trường hợp các nước xuất khẩu dầu, giá dầu có thể cần phải rất cao để cho phép đánh thuế cao đối với xuất khẩu dầu nhằm hỗ trợ trợ cấp thực phẩm và các chương trình khác của chính phủ.

Tôi tin rằng một vấn đề lớn mà chúng ta đang gặp phải ngày nay là các quốc gia chủ yếu là nước xuất khẩu dầu, chẳng hạn như Nga và các nước ở Trung Đông, cần giá dầu cao hơn nhiều so với khả năng chi trả của người tiêu dùng. Ngay cả khi các cuộc chiến ở Ukraine và Iran chấm dứt vào ngày mai, thế giới vẫn sẽ có vấn đề cơ bản này.

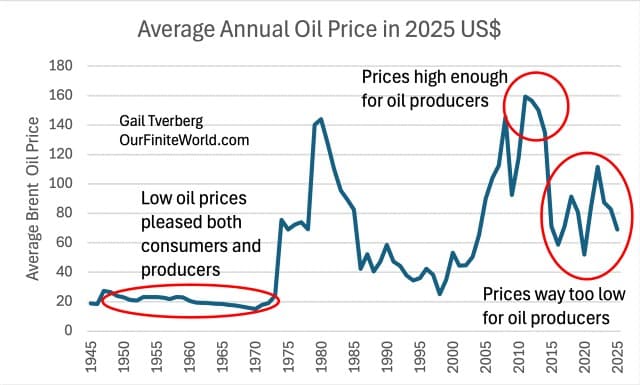

[4] Kể từ năm 2014, giá dầu đã quá thấp đối với các quốc gia sử dụng thuế xuất khẩu dầu mỏ làm nguồn thu thuế chính.

Hình 4. Giá dầu tính bằng đô la Mỹ năm 2025, với các hình bầu dục đánh dấu ba giai đoạn giá dầu khác nhau. Giá dầu dựa trên dữ liệu dầu mỏ từ Báo cáo Thống kê Năng lượng Thế giới năm 2025, do Viện Năng lượng công bố, được điều chỉnh theo mức tăng CPI Đô thị của Mỹ lên mức năm 2025. Giá dầu Brent trung bình năm 2025 được lấy từ dữ liệu của EIA.

Hình 4 cho thấy giá dầu trung bình thế giới trên cơ sở điều chỉnh lạm phát, theo mức giá năm 2025. Do đó, giá của các ngày trước đó xuất hiện cao hơn nhiều trên biểu đồ so với những gì người quan sát trước đây đã thấy.

Giá dầu thấp từ năm 1948 đến đầu năm 1973 đã có lợi cho nền kinh tế trên toàn thế giới, bao gồm cả Mỹ. Trong những ngày đầu khai thác dầu mỏ, dầu dễ khai thác và gần nơi sử dụng. Chi phí khai thác và vận chuyển thấp. Người tiêu dùng bắt đầu thấy nhiều sản phẩm hơn có sẵn. Nhiều gia đình ở Mỹ lần đầu tiên có thể mua được ô tô. Ngoài ra, Mỹ cũng đã hỗ trợ sự phục hồi kinh tế của các nước châu Âu sau tác động của Thế chiến II với chi phí không quá cao.

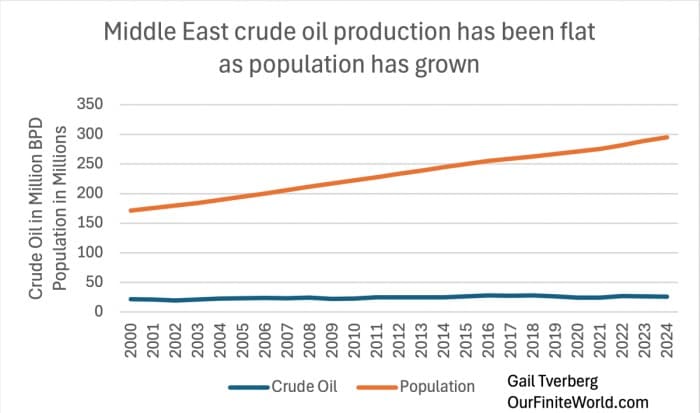

Trong những năm gần đây, chi phí đã tăng lên. Điều này đặc biệt đúng với giá dầu mà các nước xuất khẩu cần. Một phần vấn đề là quy mô dân số cần trợ cấp ngày càng tăng, trong khi sản lượng dầu mỏ gần như không thay đổi.

Hình 5. Sản lượng dầu thô của Trung Đông và dân số dựa trên dữ liệu từ Báo cáo Thống kê Năng lượng Thế giới năm 2025, do Viện Năng lượng công bố.

Một phần vấn đề thứ hai là nền kinh tế của các nước xuất khẩu dầu mỏ thường có ít nguồn thu thuế khác. Các nước xuất khẩu dầu mỏ đang cố gắng thay đổi điều này bằng cách bổ sung ngành sản xuất chế biến hạ nguồn sử dụng dầu và khí đốt mà họ sản xuất. Một phần vấn đề thứ ba là, khi dân số tăng lên, dân số đông hơn có xu hướng sử dụng nhiều nguồn cung dầu mỏ hơn, dẫn đến lượng dầu dành cho xuất khẩu giảm đi.

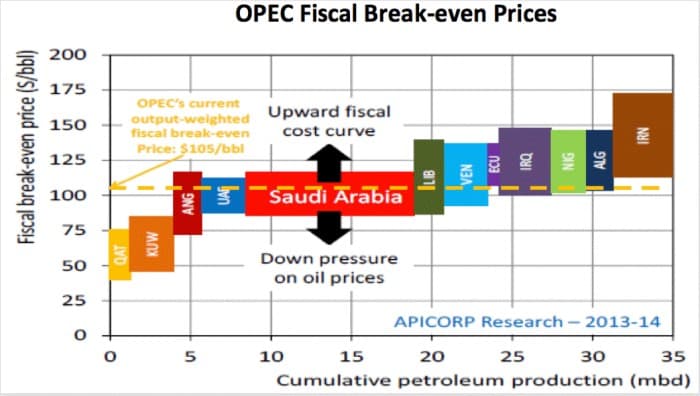

Hình 6 cho thấy, trong giai đoạn 2011-2013, giá dầu dường như đủ cao đối với hầu hết các thành viên OPEC (ngoại trừ Iran). Giá hòa vốn tài chính cho biết giá dầu cần phải cao đến mức nào, bao gồm cả lượng thu thuế cần thiết để cân bằng ngân sách.

Hình 6. Giá hòa vốn tài chính của OPEC, được APICORP công bố vào khoảng năm 2013.

Phần ghi chú màu vàng trên Hình 6 cho thấy giá hòa vốn tài chính dự kiến cho giai đoạn phân tích đối với tất cả các thành viên OPEC là 105 đô la. Dữ liệu của EIA cho thấy giá dầu Brent trung bình trong giai đoạn này là 111 đô la vào năm 2011, 112 đô la vào năm 2012 và 109 đô la vào năm 2013. Như vậy, giá cả đủ cao đối với hầu hết các nhà sản xuất. Iran là trường hợp ngoại lệ ở phía cao, với phạm vi giá trong giai đoạn 2013-2014 từ 110 đến 172 đô la. (Một dự báo gần đây hơn cho Iran cho thấy giá hòa vốn tài chính năm 2025 là 124 đô la, vẫn cao hơn nhiều so với giá dầu trước chiến tranh Iran.)

Hình 4 cho thấy giá dầu bắt đầu giảm vào năm 2014. Ở mức thấp hơn này, các nước xuất khẩu dầu mỏ ngày càng khó thu được đủ doanh thu thuế để hỗ trợ đáng kể cho người dân địa phương của họ. Họ bắt đầu cần sử dụng nhiều nợ hơn để tài trợ cho nền kinh tế địa phương của mình. Kết quả là, họ dần trở nên ngày càng bất hạnh. Hình 4 cho thấy giá trung bình năm 2025 của dầu Brent chỉ là 65 đô la.

Để làm cho tình hình tồi tệ hơn đối với các quốc gia xuất khẩu dầu mỏ cần giá cao, dự báo giá dầu của EIA và IEA cho năm 2026 thậm chí còn thấp hơn do dự kiến nguồn cung dầu dư thừa. Các quốc gia có sản lượng dầu tăng trưởng bao gồm Argentina, Brazil, Trung Quốc và Guyana. Ngoài ra, một số quốc gia ven biển châu Phi đang hy vọng tăng sản lượng dầu. Trừ khi nhu cầu thế giới tăng nhanh, nguồn cung dầu nhiều hơn có xu hướng dẫn đến giá thấp hơn và tình hình tồi tệ hơn đối với các nước xuất khẩu dầu mỏ đang cố gắng cân bằng ngân sách của họ bằng thuế đối với dầu xuất khẩu.

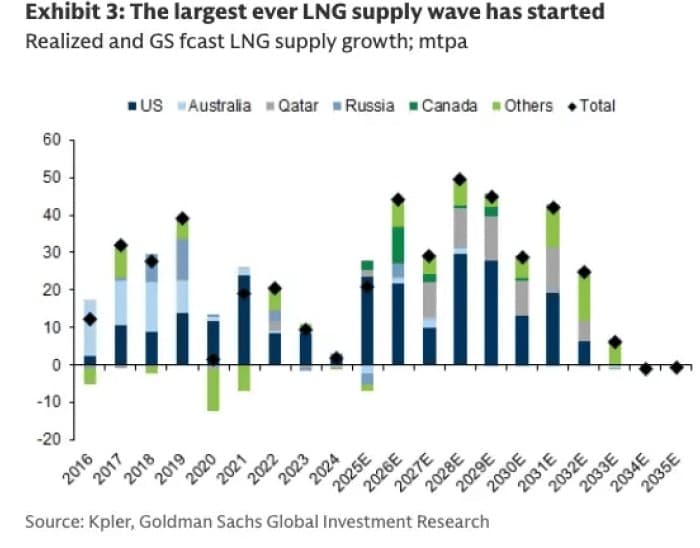

[5] Nếu không có chiến tranh, giá LNG cũng sẽ quá thấp đối với các nước xuất khẩu LNG.

LNG là một cách “hiện đại” để vận chuyển khí tự nhiên. Chỉ khoảng 13% khí tự nhiên được vận chuyển dưới dạng LNG. Nó có xu hướng là một phương pháp vận chuyển đắt tiền. Các báo cáo gần đây cho thấy một lượng lớn nguồn cung LNG trong tương lai đang được lên kế hoạch cho vài năm tới.

Hình 7. Từ “Liệu thảm họa LNG của QatarEnergy có làm chệch hướng quan điểm trước chiến tranh của Goldman về một làn sóng LNG khổng lồ?” Nguồn.

Việc bổ sung một lượng lớn LNG có thể sẽ khiến giá giảm đáng kể. Điều này sẽ rất tốt từ góc độ người tiêu dùng, nhưng có thể sẽ khiến giá quá thấp đối với các nhà sản xuất. Theo tôi thấy, các nhà sản xuất Trung Đông có thể cần mức giá từ 15 đến 20 đô la Mỹ/triệu tấn LNG, trong khi Ấn Độ không sẵn sàng trả hơn 10 đô la Mỹ/đơn vị, và những người muốn thay thế than đá không sẵn lòng trả hơn 5 đô la Mỹ/đơn vị. Do đó, nếu không có chiến tranh, LNG sẽ gặp vấn đề tương tự như dầu mỏ, với giá quá thấp đối với các nhà xuất khẩu.

[6] Từ quan điểm của Iran, tôi thấy chiến tranh giống như một hành động tự sát, khi một người nông dân không còn có thể nuôi sống gia đình mình nữa.

Với giá hòa vốn tài chính của Iran ở mức 124 đô la Mỹ/thùng và giá dầu Brent trước chiến tranh chỉ ở mức 65 đô la Mỹ, Iran đã ở trong một vị thế bất khả thi. Trên thực tế, Iran có thể thấy rằng toàn bộ cơ sở hạ tầng Trung Đông sẽ gần như vô giá trị, với giá dầu và LNG dự kiến vào năm 2026. Vậy tại sao không phá hủy luôn cả nó?

Ít nhất thì một cuộc chiến tranh cũng có thể giúp tăng giá, dù chỉ một chút. Lưu ý rằng trên Hình 4, giá dầu đã tăng nhẹ so với mức rất thấp vào năm 2022, năm mà cuộc xung đột Ukraine bắt đầu.

[7] Việc mất đi một phần đáng kể nguồn cung năng lượng có thể làm giảm đáng kể GDP thế giới.

Nếu nguồn cung năng lượng bị mất đi, thế giới sẽ phải đối mặt với việc mất đi một thứ tương đương với nguồn cung lương thực. Nếu nền kinh tế thế giới mất đi thậm chí chỉ 10% dầu và LNG, không khó để tưởng tượng GDP thế giới sẽ giảm 10%. Tại thời điểm này, chúng ta không biết chính xác lượng nguồn cung năng lượng, loại nào sẽ bị mất đi, hoặc trong bao lâu. Lượng bị mất có thể cao hơn nhiều so với 10%. Ngoài ra, sự gián đoạn có thể kéo dài nhiều năm.

Có rất nhiều vấn đề liên quan. Các tuyến cung ứng đang bị gián đoạn, buộc các doanh nghiệp phải tìm nguồn cung gần hơn cho cả sản phẩm năng lượng và sản phẩm được sản xuất bằng các sản phẩm năng lượng địa phương giá rẻ, chẳng hạn như phân bón và nhôm. Cuộc chiến, như đang diễn ra hiện nay, đang gây ra thiệt hại lớn cho các công trình liên quan đến năng lượng ở Trung Đông. Ước tính sẽ mất ít nhất năm năm để thay thế các công trình LNG bị phá hủy. Thiệt hại ở những nơi khác cũng rất lớn. Việc xây dựng lại cơ sở hạ tầng dầu mỏ cũng có thể sẽ mất ít nhất năm năm.

[8] Mỹ hiểu tầm quan trọng của dầu khí Trung Đông. Nước này sử dụng mối quan hệ mạnh mẽ của mình với Israel để tăng cường sự hiện diện quân sự của mình ở Trung Đông.

Israel là một đồng minh cấp rất cao. Trên thực tế, một Bản thông tin thực tế năm 2025 của Bộ Ngoại giao Mỹ cho biết Mỹ cam kết giúp đỡ Israel trong trường hợp bị tấn công:

Sự ủng hộ kiên định đối với an ninh của Israel là nền tảng của chính sách đối ngoại của Mỹ đối với mọi chính quyền Mỹ kể từ nhiệm kỳ tổng thống của Harry S. Truman. . . Israel là quốc gia nhận viện trợ an ninh hàng đầu thế giới theo Điều 22 của Hoa Kỳ theo chương trình Tài trợ Quân sự Nước ngoài (FMF). . Theo luật pháp Mỹ, Israel được chỉ định là Đồng minh phi NATO chủ chốt của Mỹ. Trạng thái này mang lại cho các đối tác nước ngoài một số lợi ích nhất định trong các lĩnh vực thương mại quốc phòng và hợp tác an ninh, đồng thời là biểu tượng mạnh mẽ cho mối quan hệ chặt chẽ của họ với Mỹ. Phù hợp với các yêu cầu theo luật định, chính sách của Mỹ là giúp Israel duy trì khả năng quân sự chủ chốt (QME), tức là khả năng chống lại và đánh bại bất kỳ mối đe dọa quân sự thông thường đáng tin cậy nào từ bất kỳ quốc gia riêng lẻ hoặc liên minh các quốc gia nào, hoặc từ các tác nhân phi nhà nước, trong khi chịu thiệt hại và thương vong tối thiểu.

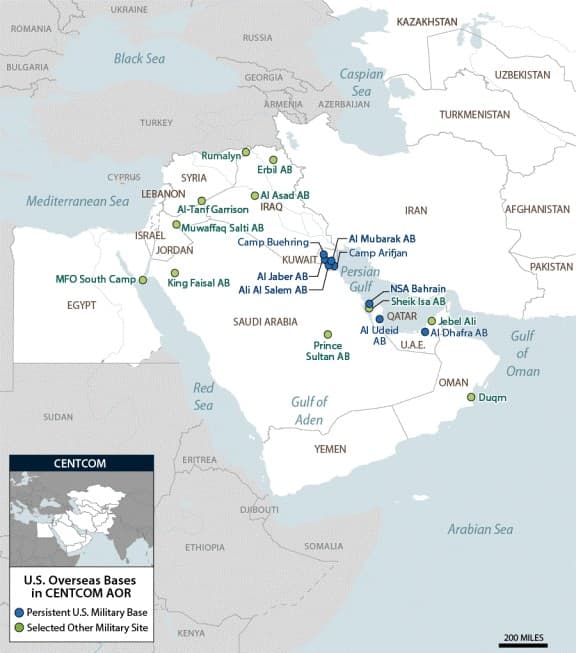

Tuy nhiên, nếu chúng ta xem xét vị trí các căn cứ quân sự của Mỹ, chúng không nằm ở Israel. Thay vào đó, một bản đồ cho thấy các căn cứ quân sự "thường trực" của Mỹ đều nằm xung quanh Vịnh Ba Tư (Hình 8).

Hình 8. Hình ảnh do Congress.Gov cung cấp về các căn cứ của Mỹ ở Trung Đông, tính đến ngày 10 tháng 7 năm 2024. Nguồn.

Các căn cứ này rõ ràng nhằm mục đích bảo vệ dầu mỏ vận chuyển qua Vịnh Ba Tư. Tại thời điểm này, tất cả các căn cứ thường trực đều bị hư hại nghiêm trọng bởi tên lửa từ Iran.

Lợi ích chính của Mỹ là nguồn cung dầu mỏ và khí đốt tự nhiên từ Trung Đông. Không ai từng nghĩ rằng giá thấp có thể là yếu tố làm giảm xuất khẩu dầu mỏ và khí đốt tự nhiên của Trung Đông.

Tình hữu nghị với Israel mang lại cho Mỹ một đồng minh gần gũi thuận tiện. Điều này cũng làm hài lòng cả những người Mỹ gốc Do Thái ủng hộ Israel và những người theo đạo Cơ đốc Tin Lành có quan điểm tôn giáo rằng Israel là cần thiết cho sự tái lâm của Chúa Kitô. Một số người trong số những người sau thậm chí có thể tin rằng một cuộc chiến ở Trung Đông có thể đẩy nhanh sự kiện này.

[9] Trump nhận ra rằng chiến thắng trong cuộc chiến chống lại Iran là hoàn toàn cần thiết nếu Mỹ muốn duy trì bá quyền toàn cầu.

Mỹ đã nắm giữ đồng tiền dự trữ của thế giới kể từ ngay sau Thế chiến II. Mỹ được chọn cho vai trò này vì đây là quốc gia đáng tin cậy và thống trị nhất trên thế giới. Thương mại quốc tế diễn ra gần như hoàn toàn bằng đô la Mỹ, tạo ra nhu cầu cao đối với nợ chính phủ Mỹ. Điều này cho phép Mỹ nhập khẩu nhiều hàng hóa và dịch vụ hơn xuất khẩu, năm này qua năm khác. Lợi thế này có xu hướng nâng cao mức sống của người dân Mỹ.

Trước đây, Saudi Arabia từng yêu cầu tất cả các giao dịch mua bán dầu phải được thực hiện bằng đô la Mỹ. Yêu cầu này gần đây đã hết hiệu lực, nhưng trên thực tế, phần lớn các giao dịch mua bán vẫn tiếp tục được thực hiện bằng đô la Mỹ.

Một trong những cách chính mà Mỹ duy trì bá quyền là xây dựng các căn cứ quân sự trên khắp thế giới. Với những căn cứ này, Mỹ có thể tuyên bố bảo vệ các quốc gia khỏi những kẻ xâm lược. Tuy nhiên, các sự kiện gần đây đã cho thấy Iran có khả năng vô hiệu hóa các hệ thống radar tại các căn cứ này. Không có radar, các căn cứ này gần như vô dụng. Nếu Mỹ muốn duy trì ảo tưởng rằng mình thực sự đứng đầu trong thứ bậc quyền lực với vũ khí hiện đại của mình, họ phải chứng minh rằng, cùng với Israel, họ có thể chiến thắng Iran. Một nhược điểm của vai trò bá chủ chính là nợ chính phủ Mỹ ngày càng tăng và nhu cầu trả lãi cho khoản nợ đó. Khoản nợ ngày càng tăng này và lãi suất trên khoản nợ đã trở thành một gánh nặng ngày càng lớn.

Nếu Mỹ mất đi vai trò bá chủ, lợi thế mà Mỹ có được so với các nước khác trong thương mại có thể sẽ biến mất. Việc trả nợ kèm lãi suất có thể trở thành một vấn đề thậm chí còn tồi tệ hơn. Nếu điều này xảy ra, Trump sẽ không còn có thể nghĩ đến việc làm cho nước Mỹ vĩ đại trở lại nữa.

[10] Kết luận

Thế giới hiện đang đối mặt với một vấn đề mà hầu hết mọi người chưa bao giờ nghĩ đến: Giá dầu và LNG có thể giảm xuống mức thấp đến nỗi việc sản xuất trở nên không có lợi nhuận đối với các nhà xuất khẩu dầu và LNG lớn. Cho đến nay, xu hướng của các nhà lãnh đạo thế giới, bao gồm cả Tổng thống Trump, là cố gắng giữ giá thấp cho người tiêu dùng, để thực phẩm và nhiên liệu cho xe cộ vẫn có giá cả phải chăng. Tuy nhiên, điều này đã tạo ra một vấn đề là giá cả đã trở nên quá thấp đối với các quốc gia mà ngành công nghiệp chính là xuất khẩu dầu mỏ.

Hiện nay, nền kinh tế thế giới cần thực hiện một sự chuyển đổi lớn để giải quyết tình trạng thiếu nhiên liệu trầm trọng cho vận tải đường dài. Những nhiên liệu này được sử dụng rộng rãi trong nông nghiệp và cho nhiều hoạt động thương mại, chẳng hạn như xây nhà và đường sá. Do đó, cần phải tìm cách sử dụng những nhiên liệu này tiết kiệm hơn. Một cách để đạt được điều này là giảm chiều dài của hầu hết các tuyến cung ứng, như thể hiện trong Hình 1. Các tuyến cung ứng ngắn hơn cũng sẽ cần thiết ở những nơi khác trên thế giới.

Thật trớ trêu là nền kinh tế thế giới không thể thực hiện một sự thay đổi như vậy nếu không có chiến tranh để tập trung sự chú ý của chúng ta theo hướng này. Những thay đổi khác cũng sẽ cần thiết. Chính phủ có lẽ sẽ phải thu nhỏ quy mô và cung cấp ít dịch vụ hơn. Du lịch nghỉ dưỡng sẽ trở thành ngoại lệ chứ không phải là quy tắc. "Làm việc tại nhà" sẽ trở thành chuẩn mực, bất cứ khi nào có thể. Tôi dự đoán rằng dân số thế giới sẽ cần phải giảm, mặc dù theo một cách khá tinh tế. Tôi dự đoán điều này chủ yếu là do tuổi thọ trung bình ngắn hơn.

Chúng ta may mắn vì các nền kinh tế có khả năng tự tổ chức. Nếu nguồn lực còn sẵn có, ngay cả sau một sự chia rẽ lớn như thất bại trong cuộc chiến chống Iran, bản chất tự tổ chức của hệ thống kinh tế sẽ cố gắng kết nối các mảnh ghép có thể sản xuất hàng hóa và dịch vụ một cách hiệu quả. Điều này không thể xảy ra ngay lập tức, nhưng đặc điểm này có nghĩa là sẽ có một số việc làm và một số hàng hóa, dịch vụ sẵn có. Các chu kỳ trong quá khứ thuộc loại được minh họa trong Hình 3 cuối cùng đã dẫn đến những khởi đầu mới.

Nếu Mỹ và Israel thua trong cuộc chiến hiện tại chống lại Iran, tôi dự đoán Tổng thống Trump sẽ bị đổ lỗi cho thất bại này. Tuy nhiên, tôi tin rằng kết quả này sẽ tốt nhất cho toàn thế giới.