Các chuyên gia cho rằng, kế hoạch tái cấu trúc nợ chính phủ và nợ của các công ty dầu khí của Venezuela có thể mất nhiều năm để hoàn thành, nhưng những tiến triển hướng tới mục tiêu đó vẫn có thể thúc đẩy niềm tin của nhà đầu tư vào lĩnh vực dầu mỏ trong thời gian đó.

Trong vòng 9 đến 12 tháng tới, thị trường tài chính có khả năng đưa ra các giải pháp sáng tạo để bắt đầu tái cấu trúc nợ của Venezuela và cải thiện nhận thức của ngành dầu mỏ về rủi ro của quốc gia này.

Ông John Haley, một đối tác tại công ty luật Nelson Mullins, cho biết: “Liệu tất cả có thể được trả hết trước khi các nhà điều hành quay trở lại? Điều đó là không khả thi”.

Ông Haley nói: “Vì vậy, tôi nghĩ rằng đó là điều cần được thực hiện song song”.

Theo các nhà phân tích của S&P Global Energy CERA, Venezuela nằm trong số những quốc gia có rủi ro cao nhất trên thế giới đối với đầu tư dầu khí. Nhưng sau sự can thiệp của Mỹ, thứ hạng của Venezuela sẽ cải thiện đáng kể trong 5 năm tới, đưa quốc gia này vào top 60% các quốc gia được xếp hạng vào năm 2030, theo một báo cáo hồi tháng 3.

“Rủi ro liên quan đến lệnh trừng phạt, điều khoản tài chính, hợp đồng và phê duyệt quy định đang được cải thiện nhanh chóng khi chính quyền ban hành các chính sách ảnh hưởng đến những vấn đề này”, báo cáo cho biết.

Ngày 13 tháng 5, chính phủ Venezuela đã công bố một quy trình toàn diện để tái cấu trúc nợ công nước ngoài và nợ của công ty dầu khí nhà nước PDVSA.

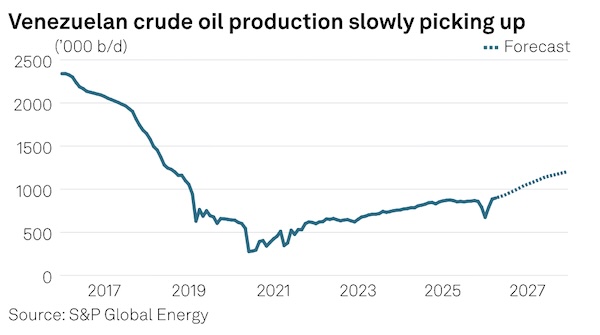

Sản lượng dầu thô của Venezuela đạt trung bình 1,130 triệu thùng/ngày trong tháng 4, tăng 4,8% so với tháng 3. Phó Chủ tịch điều hành PDVSA, Jovanny Martinez, cho biết hồi tháng 4 rằng PDVSA đặt mục tiêu đạt sản lượng dầu thô 1,37 triệu thùng vào cuối năm nay.

Venezuela cũng đang cập nhật các hợp đồng tham gia sản xuất phù hợp với luật hydrocarbon mới để thúc đẩy sản lượng.

Quá trình tái cấu trúc kéo dài

Ông Haley cho biết, nợ quốc gia và nợ của công ty dầu khí nhà nước PDVSA có mối liên hệ mật thiết với nhau. “Về các nghĩa vụ dầu khí đối với các nhà điều hành hoặc các tập đoàn dầu khí lớn, cần phải có dấu hiệu cho thấy những vấn đề đó sẽ được giải quyết.”

Ông Haley cho biết, Argentina mất nhiều năm để tái cấu trúc nợ, nhưng quá trình này có thể nhanh hơn ở Venezuela vì đây là khu vực trọng điểm của Mỹ. Và nếu các lực lượng thị trường cũng sẵn sàng đầu tư vào khu vực này, các lực lượng chính trị sẽ liên kết với nhau, ông nói.

Cả các ngân hàng phát triển và thị trường tư nhân sẽ tham gia vào quá trình tái cấu trúc nợ ở Venezuela, ông Haley cho biết. Ông nói rằng còn quá sớm để nói liệu Mỹ có cung cấp vốn hay không.

Rachel Ziemba, cố vấn cấp cao của Horizon Engage, cho biết người dân Venezuela sẽ tranh luận về việc tái cấu trúc nhanh chóng nhưng sẽ bất đồng với các chủ sở hữu trái phiếu về mức độ giảm giá trị nợ.

“Tôi dự đoán điều này có thể kéo dài đến tận năm 2027,” bà nói.

Những người khác cho rằng quá trình tái cấu trúc nợ sẽ mất nhiều năm.

Philip Luck, giám đốc chương trình kinh tế tại Trung tâm Nghiên cứu Chiến lược và Quốc tế, cho biết quá trình tái cấu trúc nợ sẽ vô cùng phức tạp.

“Các khoản nợ có thể gần bằng 200% GDP. Tiền lệ trong quá khứ cho thấy thời gian trung bình để tái cấu trúc các khoản nợ có quy mô tương tự là khoảng 30 tháng,” Luck nói. “Và Venezuela còn có thêm những yếu tố phức tạp khác, bao gồm cả phần lớn nợ do Trung Quốc nắm giữ, điều này gần đây đã làm chậm đáng kể quá trình tái cấu trúc nợ của Zambia và Sri Lanka.”

Các nhà phân tích của S&P Global Ratings cho biết trong một báo cáo ngày 27 tháng 4 rằng gánh nặng nợ nước ngoài của Venezuela được ước tính nằm trong khoảng từ 150 tỷ đến 200 tỷ đô la Mỹ, bao gồm các nghĩa vụ chủ quyền và bán chủ quyền.

Ted Borrego, một luật sư về năng lượng có trụ sở tại Texas, cho biết phần lớn nợ là nợ các chủ sở hữu trái phiếu tư nhân, nhưng cũng có một phần nợ Nga và Trung Quốc, và một phần khác là nợ các công ty dầu mỏ do bị quốc hữu hóa.

Ông Borrego cho biết, các khoản nợ của Nga, Trung Quốc và các công ty dầu mỏ có thể được xóa bỏ thông qua thanh toán bằng dầu thô thay vì tiền mặt. Nhưng để cho phép sử dụng dầu thô làm hình thức thanh toán, chính quyền Trump sẽ phải tham gia, ông nói. Quá trình này có thể mất một hoặc hai năm, ông cho biết.

“Ở một số khía cạnh, điều này giống như một vụ phá sản quy mô lớn và việc tìm ra những chủ nợ nào được ưu tiên (nếu có), và những gì có thể được sử dụng làm phương thức thanh toán, có lẽ là bằng hiện vật, vì thực tế không ai muốn tích trữ đồng bolivar, sẽ là một vấn đề đau đầu thực sự,” Borrego nói.

Những rào cản đầu tư khác

Tái cấu trúc nợ là cần thiết để mở khóa đầu tư vào lĩnh vực dầu khí, nhưng điều đó vẫn chưa đủ, ông Luck cho biết. Venezuela vẫn phải đối mặt với những thách thức đáng kể về cơ sở hạ tầng vật chất, nguồn nhân lực và quản trị cả ngành công nghiệp dầu khí lẫn đất nước nói chung, ông nói.

Các nhà đầu tư cũng cần tính đến khả năng tái áp đặt trừng phạt, đặc biệt là khi chế độ ở Venezuela hầu như không thay đổi, ông Luck cho biết.

Việc dỡ bỏ trừng phạt đối với Iran năm 2016 đã không dẫn đến dòng vốn đầu tư ồ ạt như nhiều nhà phân tích và hoạch định chính sách kỳ vọng, bởi vì cộng đồng doanh nghiệp đã lo ngại về cam kết chính trị đối với việc dỡ bỏ trừng phạt đó, ông nói.

“Tôi dự đoán điều tương tự sẽ xảy ra ở đây nếu không có những thay đổi rộng hơn về hành vi của chế độ”, ông Luck nói.

Đầu tư dài hạn cũng trở nên phức tạp hơn do triển vọng không chắc chắn về nhu cầu dài hạn, ông Ziemba cho biết. “Giá dầu hiện tại hấp dẫn và khuyến khích đưa càng nhiều sản phẩm ra thị trường càng tốt, nhưng những công ty hoạt động tích cực ở Venezuela cũng là những công ty thận trọng về việc tăng cường đầu tư đáng kể tại Mỹ.”

Ngoài việc sửa chữa cơ sở hạ tầng và thiếu hụt nhân lực, các nhà điều hành dầu khí phải cân nhắc rằng các băng đảng vũ trang, dân quân và phiến quân ở các khu vực sản xuất dầu có thể coi nhân viên của công ty dầu khí là mục tiêu hoặc tài sản để đòi tiền chuộc, ông Borrego cho biết.

Một số nhà điều hành và công ty dịch vụ nhỏ hơn có thể sẵn sàng chấp nhận rủi ro, ngay cả bây giờ, ông Borrego nói.

“Còn những công ty lớn? Có rất nhiều nơi khác mà họ có thể kiếm tiền nên việc quay trở lại Venezuela sẽ là một quyết định mạo hiểm,” ông Borrego nói. “Có rất nhiều nơi ở Mỹ Latinh hấp dẫn hơn nhiều (ví dụ: Guyana, ngay bên cạnh) hoặc ở phần còn lại của thế giới không có những vấn đề cố hữu ở Venezuela.”

Nguồn tin: Xangdau.net