Châu Á đang cố gắng tự cứu mình bằng mọi cách có thể. Với việc nguồn dầu từ vùng Vịnh ngày càng khan hiếm, người mua đang thu mua dầu thô từ bất cứ nơi nào vẫn còn nguồn cung – thậm chí từ những nơi xa xôi như Brazil. Những thùng dầu này tương tự như những thùng dầu bị mắc kẹt do tắc nghẽn eo biển Hormuz, nhu cầu của Châu Á đối với chúng đang tăng vọt. Vấn đề duy nhất là chúng phải vượt qua nửa vòng trái đất trước khi đến được đây.

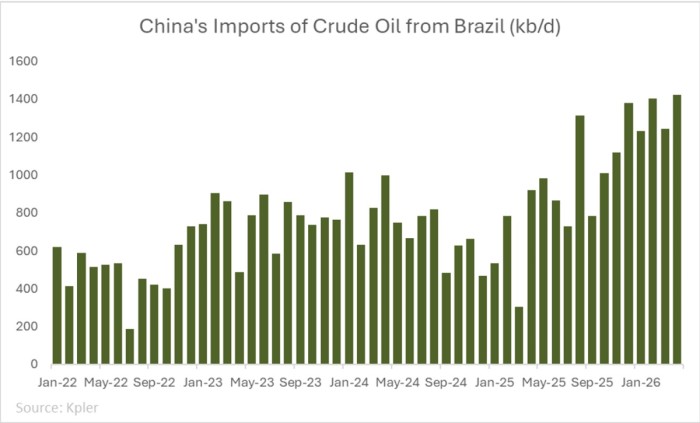

Thời điểm xảy ra cuộc chiến Mỹ-Iran không thể tốt hơn cho Brazil. Xuất khẩu dầu thô của nước này đạt kỷ lục 2,3 triệu thùng/ngày vào tháng 3 và duy trì ở mức tương tự trong tháng 4, đúng lúc Trung Quốc mất đi phần lớn nhu cầu dầu thô thông thường từ vùng Vịnh. Trước khủng hoảng, xuất khẩu dầu thô từ Trung Đông sang Trung Quốc trung bình đạt 5-5,2 triệu thùng/ngày, gần một nửa tổng lượng nhập khẩu bằng đường biển. Đến tháng 4, dòng chảy này đã giảm xuống còn khoảng 2,4 triệu thùng/ngày. Riêng Ả Rập Xê Út đã chứng kiến xuất khẩu sang Trung Quốc giảm khoảng 600.000 thùng/ngày trong giai đoạn từ tháng 2 đến tháng 3, xuống còn khoảng 1 triệu thùng/ngày, mất vị trí là nhà cung cấp dầu thô đường biển lớn thứ hai cho Trung Quốc. Brazil đã nhanh chóng vươn lên chiếm vị trí này. Thị phần nhập khẩu dầu thô của Brazil vào Trung Quốc tăng từ khoảng 10% trong tháng 1 lên khoảng 18% trong tháng 4, ngay cả khi nhu cầu nhập khẩu tổng thể của Trung Quốc suy yếu. Lượng dầu thô Brazil mà các nhà máy lọc dầu Trung Quốc mua trong tháng trước đạt 1,43 triệu thùng/ngày, mức cao nhất từ trước đến nay, vượt qua kỷ lục trước đó được thiết lập vào tháng 2.

Nhu cầu tăng vọt của Trung Quốc càng làm nổi bật tầm quan trọng của mô hình nhập khẩu của nước này. Sinopec là người mua chính, trong khi PetroChina, CNOOC và Sinochem mua với khối lượng nhỏ hơn. Trước khủng hoảng, các công ty nhà nước đã mua khoảng 55-75% lượng dầu thô nhập khẩu từ Brazil vào Trung Quốc. Khi nguồn cung từ vùng Vịnh thắt chặt, thị phần của họ đã tăng lên 83% vào tháng 2 và khoảng 91% vào tháng 4, theo Kpler. Các nhà máy lọc dầu độc lập nhỏ hơn không thể cạnh tranh với sức mạnh tài chính và nhiệm vụ đảm bảo nguồn cung của các công ty nhà nước. Trong một thị trường vật chất khan hiếm hơn, các lô hàng dầu của Brazil đã trở thành sự thay thế chiến lược cho lượng dầu thô bị mất từ vùng Vịnh.

Sự quan tâm đột ngột của Ấn Độ đối với các loại dầu của Brazil đã nhanh chóng biến nước này thành khách hàng lớn thứ hai của Petrobras ở châu Á. Trước khủng hoảng, Ấn Độ nhập khẩu tổng cộng khoảng 5,2 triệu thùng dầu thô mỗi ngày. Brazil đã có mặt trong danh mục lọc dầu của Ấn Độ, nhưng chủ yếu thông qua các lô hàng không thường xuyên. Vào tháng 4, Brazil trở thành nhà cung cấp dầu thô lớn thứ tư cho Ấn Độ, với sản lượng khoảng 290.000 thùng/ngày, tăng khoảng 200.000 thùng/ngày so với cùng kỳ năm ngoái. Mười hai lô hàng dầu thô của Brazil đã được dỡ xuống tại Ấn Độ trong tháng 4, trong khi 17 lô hàng khác đang trên đường đến đó vào tháng 5, bao gồm hai tàu chở dầu cỡ lớn (VLCC) đã dỡ hàng trong những ngày đầu tháng, cho thấy xu hướng tăng về tổng khối lượng hàng hóa.

Sự thay đổi thú vị hơn nằm ở cơ cấu người mua của Ấn Độ. Năm 2025, dầu thô Brazil chủ yếu được giao dịch bởi các nhà máy lọc dầu thuộc sở hữu nhà nước, với IOC thuộc sở hữu nhà nước chiếm khoảng 80% lượng nhập khẩu và Reliance tư nhân chiếm khoảng 20%. Trong giai đoạn tháng 1-4 năm 2026, thị phần của Reliance đã tăng lên gần một nửa khối lượng giao dịch, các công ty nhà nước chiếm khoảng 40%, và HMEL (sự kết hợp giữa sở hữu nhà nước và tư nhân) chiếm thêm 10%. Đó là một sự khác biệt lớn so với Trung Quốc. Tại Trung Quốc, dầu thô Brazil đang ngày càng tập trung vào tay các doanh nghiệp nhà nước. Tại Ấn Độ, ngành này đang ngày càng phát triển sâu hơn trong hệ thống lọc dầu phức tạp, nơi người mua bị chi phối bởi sản lượng, lợi nhuận và hiệu quả kinh tế của dầu thô hơn là chỉ đơn thuần là đảm bảo nguồn cung.

Sức hấp dẫn một phần nằm ở chính dầu thô Brazil. Tupi và Buzios, hai loại dầu xuất khẩu chủ lực của Brazil, có độ API lần lượt khoảng 30 và 28, với hàm lượng lưu huỳnh thấp. Chúng là các loại dầu thô có độ ngọt trung bình, khá gần với một số loại dầu thô vùng Vịnh mà châu Á đã mất và hữu ích cho các nhà máy lọc dầu đang cố gắng bảo vệ sản lượng chưng cất trung bình. Điều đó rất quan trọng trong một thị trường đang thiếu dầu diesel và nhiên liệu máy bay. Đối với Trung Quốc, giá trị nằm ở sự đảm bảo nguồn cung. Đối với Ấn Độ, đó còn là lợi ích kinh tế cho nhà máy lọc dầu: các nhà máy phức hợp có thể sử dụng dầu thô Brazil để hỗ trợ sản lượng sản phẩm vào thời điểm nhu cầu nhiên liệu trong nước vẫn đang tăng.

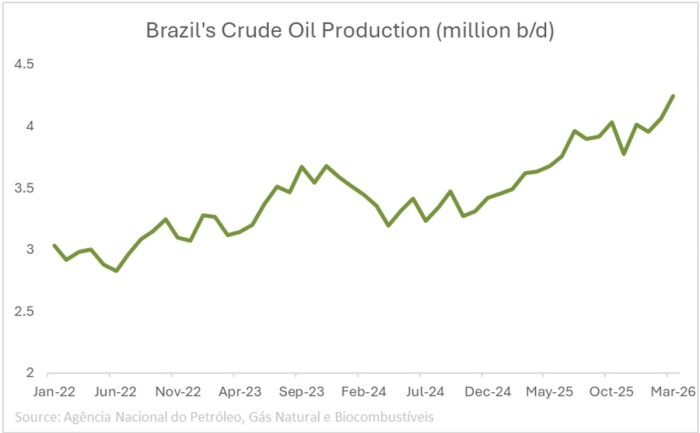

Brazil có cơ sở sản xuất để thực hiện chiến lược xoay trục sang châu Á một cách khả thi. Sản lượng dầu thô trong nước đạt khoảng 4,24 triệu thùng/ngày trong tháng 3, tăng khoảng 15% so với cùng kỳ năm ngoái, từ 3,6 triệu thùng/ngày vào tháng 3 năm 2025. Riêng tập đoàn dầu khí quốc doanh Petrobras đã báo cáo tổng sản lượng dầu khoảng 3,73 triệu thùng/ngày trong cùng tháng, tương đương 88% sản lượng của cả nước. Với lượng dầu dự trữ dư thừa, công ty dầu khí quốc doanh đã hoàn toàn chuyển trọng tâm sang châu Á và báo cáo vào đầu tháng 5 rằng họ đã cắt giảm xuất khẩu dầu thô sang Mỹ xuống 0 từ khoảng 60.000 thùng/ngày vào tháng 3. Logic thương mại rất đơn giản. Châu Á cần dầu hơn, và lợi nhuận cũng tốt hơn. Do đó, hơn 60% lượng dầu xuất khẩu của Petrobras hiện nay là sang Trung Quốc.

Tuy nhiên, mức trần không chỉ phụ thuộc vào nguồn cung của Brazil. Nó còn được quyết định bởi hình thái nhu cầu ở châu Á và kinh tế vận chuyển hàng hóa. Trong tháng 4, nhập khẩu dầu thô của Trung Quốc đã giảm khoảng 77 triệu thùng so với tháng trước – giảm 25% so với tháng 3. Điều này trùng hợp với sự suy yếu liên tục của nhu cầu nhiên liệu trên thị trường nội địa: nhu cầu xăng của Trung Quốc đang giảm khoảng 3,5% và dầu diesel giảm khoảng 5% so với cùng kỳ năm ngoái, phản ánh quá trình điện khí hóa, hoạt động công nghiệp yếu hơn và nhu cầu yếu hơn trên thị trường nhiên liệu đường bộ. Tuy nhiên, điều đó không giải thích được sự sụp đổ của nhập khẩu dầu thô trong tháng 4. Sự sụt giảm nhập khẩu trong tháng 4 là do một cú sốc nguồn cung thực sự, chứ không chỉ là sự điều chỉnh nhu cầu. Dự trữ chiến lược có thể bù đắp khoảng thiếu hụt trong ngắn hạn, nhưng chúng không giải quyết được vấn đề thực tế nếu nguồn cung dầu thô vùng Vịnh vẫn bị hạn chế. Điều này cho thấy khối lượng dầu thô Brazil nhập khẩu vào Trung Quốc sẽ tiếp tục tăng. Tuy nhiên, đó là lúc cước phí vận chuyển bắt đầu quyết định dòng chảy thương mại. Brazil có thể cung cấp cho Trung Quốc, nhưng vị trí địa lý của nước này quá xa xôi. Hành trình đến Trung Quốc mất khoảng 50 ngày, khiến các tàu chở dầu cỡ lớn (VLCC) bị chiếm dụng và làm tăng chi phí giao hàng trong một thị trường mà sự sẵn có của tàu chở dầu đã trở thành một phần của giá dầu thô. Hơn nữa, dầu thô từ Bắc Cực của Nga sẽ trở nên cạnh tranh hơn khi Tuyến đường biển phía Bắc mở cửa theo mùa. Từ các cảng biển Bắc Cực của Nga đến Trung Quốc, hành trình có thể mất khoảng 25-27 ngày từ tháng 5 đến tháng 11, bằng khoảng một nửa tuyến đường Brazil-Trung Quốc. Điều đó không làm cho dầu thô Brazil trở nên không còn quan trọng, nhưng nó hạn chế mức độ phụ thuộc của Trung Quốc vào nguồn cung này một khi các lựa chọn vận chuyển ngắn hơn (và rẻ hơn một chút) từ Nga trở nên khả dụng.

Ấn Độ có lý do thuyết phục hơn để duy trì dòng chảy dầu thô từ Brazil. Không giống như Trung Quốc, Ấn Độ vẫn đang gia tăng nhu cầu nhiên liệu đường bộ: tiêu thụ xăng tăng khoảng 6% so với cùng kỳ năm ngoái và dầu diesel tăng khoảng 3,5%. Ấn Độ cũng có ít khả năng linh hoạt trong dự trữ chiến lược hơn Trung Quốc, do đó các nhà máy lọc dầu có ít khả năng hơn để hấp thụ sự gián đoạn nguồn cung kéo dài thông qua việc rút bớt hàng tồn kho. Nếu dầu thô có sẵn và hiệu quả kinh tế của nhà máy lọc dầu khả thi, người mua Ấn Độ có lý do rõ ràng để tiếp tục mua. Sự chuyển dịch từ việc mua hàng do IOC dẫn đầu vào năm 2025 sang danh sách mua hàng chủ yếu từ Reliance vào đầu năm 2026 cho thấy dầu thô Brazil không còn chỉ là một mặt hàng đa dạng hóa nữa. Nó đang trở thành một phần tích cực hơn trong nền kinh tế lọc dầu của Ấn Độ.

Do đó, sự trỗi dậy của Brazil ở châu Á không chỉ đơn thuần là một câu chuyện tăng trưởng xuất khẩu. Đó là kết quả của ba yếu tố cùng tác động một lúc: sự gián đoạn nguồn cung ở vùng Vịnh, sự tăng trưởng sản lượng của Brazil và các đặc điểm kỹ thuật dầu thô phù hợp với nhu cầu của các nhà máy lọc dầu châu Á. Trung Quốc đang mua dầu thô Brazil vì họ cần thay thế lượng dầu bị tồn đọng ở vùng Vịnh, và các công ty nhà nước của họ đã tham gia vào làn sóng nhập khẩu cùng với các nhà máy lọc dầu nhỏ ở Sơn Đông. Ấn Độ đang mua chúng vì nhu cầu vẫn đang tăng trưởng, và các nhà máy lọc dầu phức tạp có thể làm cho hiệu quả kinh tế khả thi. Petrobras đang chuyển hướng xuất khẩu vì châu Á trả giá tốt hơn so với Mỹ, và xu hướng này có khả năng sẽ tiếp tục trong tương lai gần. Trở ngại duy nhất khó vượt qua là vị trí địa lý. Brazil đã trở thành một trong những nhà cung cấp dầu thô khẩn cấp cho châu Á, nhưng mỗi thùng dầu vẫn phải vượt qua nửa vòng trái đất trước khi có thể giải quyết được tình trạng thiếu hụt.

Nguồn tin: Xangdau.net