California là một trong những nơi mà giá nhiên liệu từ lâu đã giao dịch trên mức trung bình toàn cầu, nhưng cuộc khủng hoảng hiện tại đang đẩy mức chênh lệch này lên mức chưa từng có. Cơ sở lọc dầu ngày càng thu hẹp và sản lượng dầu trong nước giảm đã làm thắt chặt hệ thống.

Tuy nhiên, sự gián đoạn ở eo biển Hormuz hiện đang khuếch đại những áp lực đó thành một vấn đề nghiêm trọng hơn nhiều. Giá xăng đang tăng vọt và đã gần đạt mức cao kỷ lục, gần 6 đô la Mỹ/gallon, trong khi sản lượng trong tiểu bang tiếp tục giảm với tốc độ cao hơn nữa trong tháng này, buộc thị trường phải nhập khẩu ở mức kỷ lục. Tuy nhiên, sự phụ thuộc ngày càng tăng vào nhập khẩu này đang xung đột với một cuộc khủng hoảng đã ảnh hưởng đến châu Á (cơ sở cung cấp chính cho California) đúng lúc sự gián đoạn ở Hormuz hạn chế dòng chảy và giới hạn nguồn cung các sản phẩm dầu mỏ.

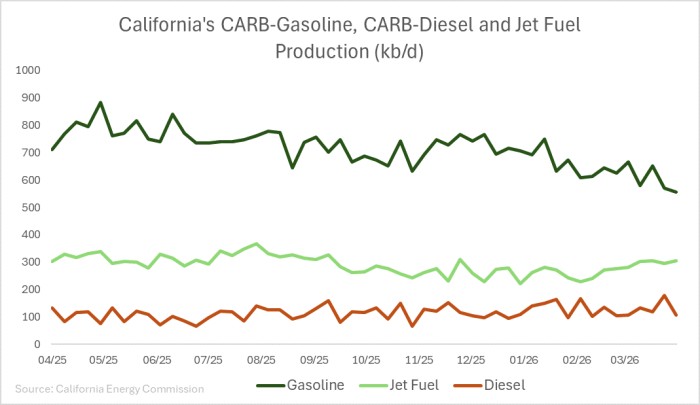

Sự suy giảm cấu trúc về năng lực lọc dầu là yếu tố cốt lõi dẫn đến sự thay đổi này. Số lượng nhà máy lọc dầu ở California đã giảm từ 23 nhà máy vào năm 2000 xuống chỉ còn 11 nhà máy vào năm 2026. Các vụ đóng cửa gần đây nhất diễn ra vào tháng 11 năm 2025 và tháng 4 năm 2026, với việc ngừng hoạt động của khu phức hợp Phillips 66 Wilmington/Carson công suất 140.000 thùng/ngày ở Los Angeles và nhà máy lọc dầu Benicia công suất 145.000 thùng/ngày của Valero ở khu vực Vịnh San Francisco. Hai nhà máy này chiếm 17,5% sản lượng lọc dầu của tiểu bang, làm giảm đáng kể nguồn cung trong nước vào thời điểm nhu cầu vẫn ổn định.

Hệ thống lọc dầu còn lại của California đang ngày càng được định hình lại bởi các ưu đãi về giá hơn là chỉ dựa vào công suất. Vào tháng 4, các nhà máy lọc dầu đã tăng sản lượng dầu diesel đạt tiêu chuẩn CARB thêm 16.000 thùng/ngày và nhiên liệu máy bay thêm 20.000 thùng/ngày, đồng thời giảm sản lượng xăng đạt tiêu chuẩn CARB 32.000 thùng/ngày. Sản lượng dầu diesel đạt 180.000 thùng/ngày vào giữa tháng 4 (mức cao nhất kể từ tháng 8 năm 2024), trong khi xăng – mặc dù vẫn chiếm khoảng một nửa tổng sản lượng lọc dầu – đang có xu hướng giảm đều đặn và đạt trung bình khoảng 590.000 thùng/ngày, thấp hơn khoảng 20% so với cùng kỳ năm ngoái. Sự thay đổi này phản ánh sự chênh lệch giá ngày càng lớn: giá xăng bán lẻ tại California trung bình là 5,96 USD/gallon, cao hơn khoảng 1,2 USD/gallon so với cuối tháng 2 và cao hơn khoảng 1,2 USD/gallon so với cùng kỳ năm ngoái, trong khi dầu diesel được giao dịch ở mức 7,48 USD/gallon, tăng 2,5 USD/gallon so với cùng kỳ năm ngoái. Với lợi nhuận từ các sản phẩm chưng cất trung gian cao hơn, các nhà máy lọc dầu đang phân bổ lại công suất đang giảm dần của mình khỏi xăng dầu đúng vào thời điểm nguồn cung đang khan hiếm.

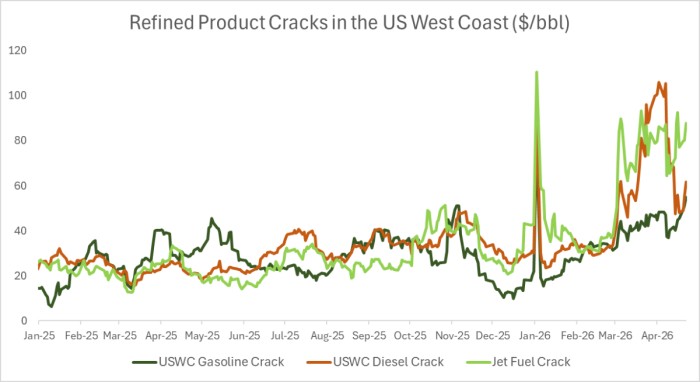

Việc chuyển hướng sản xuất khỏi xăng dầu chủ yếu do sự chênh lệch lớn về giá thành sản phẩm lọc dầu ở bờ biển phía Tây nước Mỹ. Vào cuối tháng 2 năm 2026, biên lợi nhuận của xăng, dầu diesel và nhiên liệu máy bay nhìn chung tương đối đồng nhất, dao động trong phạm vi tương đối hẹp từ 33 đến 39 đô la/thùng. Sự cân bằng đó đã vượt khỏi tầm kiểm soát vào tháng 3, khi sự leo thang của chiến dịch Mỹ-Israel ở Iran đã kích hoạt việc định giá lại nhanh chóng các sản phẩm chưng cất trung gian: giá thành xăng dầu tăng lên mức 40-50 đô la/thùng, trong khi dầu diesel tăng vọt lên khoảng 100 đô la/thùng vào đầu tháng 4 và nhiên liệu máy bay leo lên trên 85 đô la/thùng.

Tuy nhiên, hiện nay, nhiên liệu máy bay là sản phẩm sinh lời nhất khi cung cấp cho thị trường California - với giá thành vẫn ở mức cao khoảng 85 đô la/thùng, cao hơn dầu diesel hơn 20 đô la/thùng và cao hơn xăng khoảng 35 đô la/thùng. Mức giá chênh lệch ngày càng lớn đối với nhiên liệu máy bay và dầu diesel đã kéo sản lượng lọc dầu hướng tới các sản phẩm chưng cất trung gian, làm giảm sản lượng xăng. Ngay cả khi sản lượng máy bay đạt mức tối đa, nguồn cung vẫn không đáp ứng đủ nhu cầu khu vực.

Kết quả là nhập khẩu đã tăng mạnh. Lượng xăng nhập khẩu vào California đã tăng vọt trong hai tháng qua, đạt mức kỷ lục 130.000 thùng/ngày vào tháng 3. Các lô hàng từ Anh, chủ yếu do Valero tiếp thị, là một thành phần quan trọng trong dòng chảy này. Đồng thời, nhập khẩu từ Ấn Độ cũng đang tăng nhanh. Nhà máy lọc dầu Jamnagar của Reliance Industries đã xuất khẩu kỷ lục 960.000 thùng xăng sang California trong tháng 4, tăng hơn 300.000 thùng so với tháng trước, đưa nó trở thành một trong những nhà cung cấp xăng và nguyên liệu pha trộn chính cho tiểu bang. Đáng chú ý, nhà máy lọc dầu này đã xử lý khối lượng dầu thô có nguồn gốc từ Nga ngày càng tăng trong những tháng gần đây. Không giống như EU, Mỹ không áp đặt các hạn chế đối với việc nhập khẩu các sản phẩm có nguồn gốc từ các nguyên liệu thô như vậy, cho phép các dòng chảy này phát triển mạnh mà không gặp phải rào cản pháp lý. Do Hàn Quốc và Trung Quốc (trước đây là những nhà cung cấp xăng dầu chính) siết chặt kiểm soát xuất khẩu nhiên liệu, thương mại với Ấn Độ có khả năng vẫn ổn định và thậm chí tăng lên trong những tuần tới nếu tình hình xung quanh eo biển Hormuz tiếp diễn.

Điều quan trọng cần lưu ý là các tiêu chuẩn xăng và dầu diesel của California làm trầm trọng thêm tình trạng thiếu hụt nguồn cung. Các quy định do Ủy ban Tài nguyên Không khí California (CARB) đặt ra yêu cầu hàm lượng lưu huỳnh thấp hơn, giảm chất thơm và kiểm soát chặt chẽ áp suất hơi, khiến xăng và dầu diesel đạt tiêu chuẩn CARB thuộc hàng nghiêm ngặt nhất thế giới. Kết quả là, chỉ một số lượng hạn chế các nhà máy lọc dầu trên toàn cầu có thể sản xuất nhiên liệu đáp ứng tiêu chuẩn, cô lập thị trường California và hạn chế nguồn cung tiềm năng.

Tuy nhiên, việc California phụ thuộc vào nhập khẩu không chỉ là do sản lượng trong nước giảm mà còn do những hạn chế về cơ sở hạ tầng. Tiểu bang này thiếu kết nối đường ống đủ để vận chuyển các sản phẩm lọc dầu từ các vùng khác của Mỹ, cô lập nó khỏi hệ thống lọc dầu rộng lớn của vùng Vịnh Mexico và buộc nó phải phụ thuộc vào nguồn cung vận chuyển bằng đường biển. Các công ty đang phản ứng bằng cách chuyển chiến lược sang cơ sở hạ tầng nhập khẩu, bao gồm cả việc tái sử dụng tài sản từ các nhà máy lọc dầu đã đóng cửa. Phillips 66 và Kinder Morgan đang thúc đẩy dự án đường ống Western Gateway, được thiết kế để vận chuyển xăng, dầu diesel và nhiên liệu máy bay từ các nhà máy lọc dầu ở vùng Trung Tây và vùng Vịnh Mexico của Mỹ đến thị trường California. Hệ thống này dự kiến sẽ vận chuyển khoảng 200.000 thùng/ngày, với mục tiêu bắt đầu hoạt động vào giữa năm 2029. Kế hoạch cũng bao gồm việc đảo chiều đường ống SFPP hiện có của Kinder Morgan từ Colton, California đến Phoenix, Arizona. Tuy nhiên, cả hai dự án đều còn nhiều năm nữa mới hoàn thành và không mang lại nhiều giải pháp ngắn hạn.

Áp lực đặc biệt gay gắt đối với nhiên liệu máy bay, bất kể các nhà máy lọc dầu trong nước đã bị thúc ép tăng sản lượng như thế nào bởi chênh lệch giá hiện tại. Nhập khẩu từ châu Á (truyền thống chủ yếu là Hàn Quốc, Nhật Bản và ở mức độ thấp hơn là Trung Quốc) đã giảm mạnh. Hàng hóa từ Hàn Quốc tiếp tục đến với sản lượng khoảng 40.000 thùng/ngày cho đến cuối tháng 3 (do các lô hàng được bốc dỡ vào tháng 2), tuy nhiên trong tháng 4 chỉ có 17.000 thùng/ngày đến California bằng cùng tuyến đường, giảm hơn 50% so với tháng trước. Chỉ có một tàu được bốc hàng tại Hàn Quốc đến California trong tháng 4, dự kiến sẽ đến đích vào tháng 5, chở khoảng 100.000 thùng. Đồng thời, lượng tồn kho nhiên liệu máy bay của California đã giảm xuống còn 2,6 triệu thùng, mức thấp nhất kể từ tháng 11 năm 2023 và giảm so với mức đỉnh 3,5 triệu thùng vào năm ngoái.

Sản lượng trong nước đã tăng lên để đáp ứng. Sản lượng nhiên liệu máy bay trung bình ở California đã tăng từ 285.000 thùng/ngày trong tháng 3 lên hơn 300.000 thùng/ngày trong tháng 4, khi các nhà máy lọc dầu cố gắng bù đắp sự thiếu hụt và tận hưởng mức chênh lệch giá nhiên liệu máy bay cao nhất trong nhiều năm. Diễn biến giá tiêu dùng cho thấy sự mất cân bằng vẫn còn nghiêm trọng. Giá nhiên liệu máy bay tại Los Angeles đã tăng hơn gấp đôi so với cùng kỳ năm ngoái, từ khoảng 2,1–2,2 USD/gallon vào năm 2025 lên khoảng 4,7–4,8 USD/gallon vào tháng 4 năm 2026, đưa khu vực này vào vị trí cực đoan trong đợt tăng giá toàn cầu.

Sự sụt giảm xuất khẩu sang châu Á phản ánh việc các nhà máy lọc dầu châu Á cắt giảm sản lượng và giữ lại nhiều nhiên liệu hơn trong nước, khiến lượng thùng nhiên liệu có sẵn để giao dịch quốc tế giảm đi. Đối với California, ngày càng phụ thuộc vào các dòng chảy này, áp lực thực sự vẫn còn ở phía trước. Các lô hàng nhập khẩu từ tháng 3 vẫn đang đến (mặc dù với khối lượng thấp hơn), trong khi eo biển Hormuz vẫn đóng cửa, lượng hàng nhập khẩu từ các nhà cung cấp châu Á trong tháng 4 cho thấy chỉ có một số ít lô hàng đến được tiểu bang trong tháng 5. Hơn nữa, tác động của việc đóng cửa nhà máy lọc dầu Benicia vào tháng 4 vẫn chưa thể hiện đầy đủ trên thị trường nội địa.

Đây không còn là sự khan hiếm ngắn hạn mà là một sự thay đổi sâu sắc hơn trong cách thức hoạt động của thị trường. Với số lượng nhà máy lọc dầu ít hơn, các tiêu chuẩn nhiên liệu khắt khe hơn và các tuyến cung ứng nội địa hạn chế, California đang bị kéo sâu hơn vào một hệ thống toàn cầu vốn đã căng thẳng. Các nhà chức trách hiện đang cân nhắc việc miễn trừ tạm thời các tiêu chuẩn xăng và dầu diesel của CARB để giảm bớt các hạn chế nhập khẩu, nhưng hiện tại, xu hướng rõ ràng là tiêu cực.

Nguồn tin: Xangdau.net