Các chuyên gia nói rằng sản lượng dầu thô nội địa Mỹ, đặc biệt đá phiến, có thể gây thất vọng trong năm 2018.

Trong hơn ba năm qua, thị trường dầu mỏ đã bị bóp nghẹt do sự nguồn cung thừa duy trì, nhưng trong năm tới, có một vấn đề ngược lại sẽ được quan tâm: sự thiếu hụt nguồn cung.

Trong một loạt các báo cáo nghiên cứu đưa ra hôm thứ Tư, các nhà phân tích tại Allianz Global Investors, Jefferies và RBC Capital Markets đều bày tỏ sự lạc quan rằng những nỗ lực gần đây nhằm tái cân bằng thị trường đang diễn ra, điều đó có nghĩa là thế giới sẽ thiếu hụt dầu mỏ trong năm 2018.

Oil prices have slumped more than 50% since their peaks in 2013-2014, with West Texas Intermediate crude CLZ7, -0.33% trading around $52.12 a barrel and Brent LCOZ7, -0.14% at $58.11 on Wednesday.

"Một lượng dầu thô dư thừa, chủ yếu là dầu đá phiến của Mỹ, đã đẩy giá dầu và niềm tin trong ngành công nghiệp này đi xuống. Nhưng vì điều đó có nghĩa là có ít đầu tư hơn vào các nguồn cung sản xuất mới, thị trường giá xuống có thể sẽ sớm cân bằng lại từ sự lo ngại chuyển từ thừa cung sang thiếu cung - do đó sẽ đẩy giá lên cao hơn," Neil Dwane, chiến lược gia toàn cầu tại Allianz, cho biết trong một báo cáo.

Giá dầu đã sụt giảm hơn 50% kể từ mức đỉnh cao trong giai đoạn 2013-2014, với giá dầu thô WTI tháng 12 ở mức 52,18 USD, giảm 0,29 USD, tương đương -0,55% và dầu Brent của tháng 1 kết thúc ở mức 58,23 USD, tăng 0,06 USD hay 0,10%, hôm Thứ Tư.

Do nguồn cung dư thừa và giá cả suy yếu, Tổ chức Các nước Xuất khẩu Dầu mỏ OPEC và một nhóm các nhà sản xuất ngoài cartel do Nga lãnh đạo đã đồng ý cắt giảm sản lượng cho đến cuối tháng 3 năm 2018. Động thái này đã giúp giảm lượng cung dư thừa, hình thành một mức sàn cho giá dầu đã hồi phục dần từ mức thấp của năm 2016 ở giữa phạm vi giá 20 USD.

Tuy nhiên, việc cắt giảm sản xuất và thời kỳ giá trì trệ trong ba năm đã làm nản lòng các khoản đầu tư trong ngành công nghệp này. Điều đó có thể làm cho ngành sản xuất này khó có thể bắt kịp nhu cầu năng lượng tăng trưởng khi nền kinh tế thế giới tiếp tục tăng tốc, theo Dwane.

“Nhu cầu toàn cầu vẫn duy trì khả năng phục hồi ở mức 97 triệu thùng/ngày, nhưng các mỏ dầu đang dần cạn kiệt. Các nhà sản xuất dầu cần phải thêm khoảng 7-8 triệu thùng mỗi ngày vào sản xuất mới để đáp ứng nhu cầu tăng trưởng và sản xuất suy thoái, nhưng điều này rất khó khăn trong môi trường giá thấp,” ông nói.

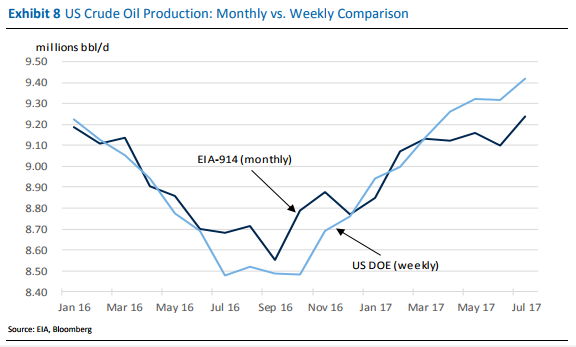

Sự bùng nổ trong sản xuất dầu đá phiến của Mỹ là một trong những lý do chính khiến giá giảm mạnh vào mùa hè năm 2014. Các nhà sản xuất này đã bị thiệt hại đáng kể do sự sụt giảm giá ban đầu, nhưng nhờ vào cắt giảm chi phí dâu đá phiến đã bắt đầu được sản xuất với tốc độ mạnh mẽ một lần nữa.

Tại hội nghị Oil & Money ở London vào tuần trước, các đại biểu đặc biệt lạc quan về triển vọng sản xuất của Mỹ trong những năm tới, với một số nhà sản xuất lưu ý rằng sẽ có đỉnh sản xuất thứ hai trong sản lượng khai thác đá phiến.

Tuy nhiên, các nhà phân tích trong các các báo cáo dầu mỏ hôm thứ Tư đã đưa ra một nhận định giảm cho triển vọng của đá phiến Mỹ trong năm tới. Dwane nói rằng sự bùng nổ đá phiến dường như không bền vững và các công ty có thể thấy ngày càng khó khăn hơn để duy trì hoạt động kinh doanh.

Tại Jefferies, các nhà phân tích dầu do ông Jason Gammel dẫn đầu đã cảnh báo rằng tăng trưởng dầu của Mỹ có thể gây thất vọng trong năm tới và hầu như loại bỏ một trong những yếu tố đang hạn chế giá.

“Trong khi Mỹ đang phát triển mạnh mẽ trong năm nay, [Jefferies] hạ thấp dự báo cho thấy Mỹ có thể sản xuất dưới mức tăng trưởng dầu vào năm 2018,” các chuyên gia cho biết trong một báo cáo.

“Chúng tôi tin rằng backwardation Brent tương lai ủng hộ lý thuyết của chúng tôi rằng thị trường hiện hụt cung, và nếu cắt giảm OPEC/ngoài-OPEC được kéo dài đến cuối năm 2018 thì chúng tôi ước tính thị trường dầu sẽ vẫn ở hụt cung cho đến năm 2019,” các nhà phân tích nói thêm. Backwardation liên quan đến một tình huống trong đó giá dầu giao trong tương lai gần cao hơn giá dầu giao sau đó.

Jefferies dự kiến WTI sẽ tăng lên 55 USD một thùng vào cuối năm 2018, trong khi Brent dự kiến sẽ tăng lên đến 58 USD.

Nhóm nghiên cứu tại RBC Capital Markets trong một báo cáo có tiêu đề "Thoát khỏi Sự Trừng phạt" đã nâng dự báo dầu thô WTI trong năm 2018 lên 51 USD một thùng, từ 50 USD trước đó và tăng triển vọng Brent lên 55 USD từ 53,19 USD. Các nhà phân tích duy trì các mục tiêu dài hạn không thay đổi ở mức 65 USD và 69 USD đối với dầu thô WTI và Brent.

Tuy nhiên, không giống như các nhà phân tích tại Jefferies và Allianz, các nhà chiến lược RBC không thấy sản xuất của Mỹ gây thất vọng trong tương lai gần. Trên thực tế, họ đã nâng dự báo về sản lượng tăng trưởng của Mỹ - bao gồm sản lượng ngoài đá phiến - trong quý tư năm 2018 lên 870.000 thùng/ngày so với 850.000 trước đó và đã tăng lên dự báo năm 2019 lên 810.000 thùng/ngày so với 756.000 thùng/ngày.

Nguồn: xangdau.net/MarketWatch