Triển vọng Năng lượng Ngắn hạn của EIA, được công bố vào ngày 11 tháng 4,đã tăng dự báo sản lượng năng lượng của Mỹ, cùng với sự gia tăng nhập khẩu. Các dự báo về triển vọng trong tương lai của cơ quan này đối với sản xuất dầu khí của Mỹ hầu như là tăng mặc dù các báo cáo trước đó cho biết tổng sản lượng năng lượng của Mỹ đã giảm 4%, một sự thay đổi chủ yếu là do nhu cầu tiêu thụ than giảm và giá dầu mỏ và khí đốt thấp. Tuy nhiên, trong khi cơ quan này dự đoán giá khí đốt tự nhiên tăng cao, chỉ có những dự đoan tăng nhẹ đối với việc giá dầu trong tương lai, một tín hiệu cho thấy EIA không kỳ vọng nhu cầu vượt xa nguồn cung trong ngắn hạn.

Báo cáo của EIA ước tính sản lượng dầu trung bình của Mỹ trong năm 2016 là 8,9 triệu thùng/ngày. EIA ước tính mức trung bình cho năm 2017 sẽ đạt khoảng 9,2 triệu thùng/ngày và 9,9 triệu thùng/ngày trong năm tiếp theo, tăng thêm 11% trong hai năm.

Trong khi sản xuất khí tự nhiên giảm vào năm 2016, cơ quan này dự đoán xu hướng này sẽ đảo ngược trong năm 2017, với sản lượng khí tự nhiên tăng 0,8 tỷ feet khối mỗi ngày. Dự báo cho năm 2018 có thể tăng bổ sung thêm 4 tỷ feet khối một ngày.

Giá khí đốt tự nhiên cao hơn, dự đoán sẽ tăng từ mức 2,88 USD lên mức trung bình 3,10 USD trong năm 2017, và tiếp tục tăng lên đến 3,45 USD trong năm 2018, có thể sẽ góp phần làm giảm tỷ lệ điện năng cung cấp bởi khí tự nhiên trong thời gian tới, vì khí đốt mất đilợi thế cạnh tranh về giá. Đáng ngạc nhiên, EIA dự đoán rằng thị phần khí tự nhiên sẽ giảm từ 34% xuống còn 32% trong năm 2018, trong khi đó than sẽ tăng từ 30% lên 31%. Năng lượng tái tạo phi thủy năng (năng lượng mặt trời và gió) sẽ tăng nhẹ từ 9% lên 10%.

Trong khi giá Henry Hub tăng đối với khí tự nhiên, ước tính của EIA thận trọng hơn với giá dầu. Bản báo cáo này dự đoán WTI sẽ khoảng 52USD cho năm 2017, tăng lên 55,10 USD vào năm sau. Chênh lệch WTI-Brent sẽ giảm đi, với Brent ở mức 54,23 USD và 57,10 USD cho năm 2017 và 2018.

Cuối cùng, giá xăng trong nước của Mỹ sẽ tăng lên 2,46 USD/gallon vào mùa hè này, tăng từ mức 2,23 USD của năm ngoái. Nói chung, giá trung bình trên toàn nước Mỹ trong năm nay (mà, dĩ nhiên, giá cả khác nhau đáng kể giữa các khu vực) sẽ là khoảng 2,39 USD/gallon, dẫn đến mức chi tiêu cho xăng tăng lên đến 200 USD một hộ gia đình.

EIA cũng báo cáo hoạt động sản xuất tại Vịnh Mexico (GOM), đạt mức cao kỷ lục trung bình năm là 1,6 triệu thùng/ngày trong năm 2016, vượt qua mức cao của năm 2009. Sản xuất dầu tại GOM, do thời gian phát triển lâu dài, ít nhạy cảm hơn với biến động ngắn hạn trên thị trường, dự báo sẽ tăng lên trong năm 2018, đạt trung bình 1,7 triệu thùng/ngày trong năm 2017 và 1,9 triệu thùng/ngày trong năm 2018. Trong khi triển vọng ngắn hạn là tích cực, sự sụt giảm đáng kể trong số các giàn khoan thăm dò/phát triển có thể sẽ làm giảm sản lượng khai thác của GOM vào năm 2020 .

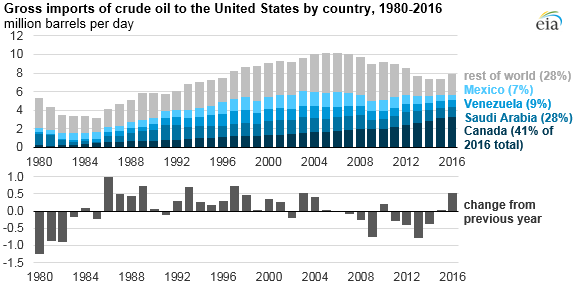

Một hệ quả thú vị của báo cáo ngắn hạn về nguồn cung và giá cả là báo cáo của EIA về tổng lượng dầu thô nhập khẩu của Mỹ, tăng đáng kể lần đầu tiên trong vài năm. Nhập khẩu tăng 514 triệu thùng dầu tương đương dầu, đạt mức 7,9 triệu thùng/ngày, vẫn còn cách xa mức đỉnh 10,1 triệu thùng/ngày của năm 2005. Hầu hết dầu thô nhập khẩu của Mỹ đều qua đường ống dẫn từ Canada, trong khi nhập khẩu của Mexico tiếp tục giảm năm thứ sáu liên tiếp. Nhập khẩu từ các nước OPEC cũng tăng, đặc biệt là dầu thô Nigeria và Iraq.

Dữ liệu từ EIA

Nhập khẩu cao hơn không có nghĩa là sự sụt giảm tương xứng trong sản lượng nội địa của Mỹ. Các loại dầu thô ở nước ngoài đặc biệt đang có nhu cầu tiêu thụ cao tại Mỹ. Sự gia tăng nhập khẩu dầu thô Nigeria là do sự tương đồng với sản lượng của Bakken. Do sản lượng từ khu vực này giảm vào năm 2016, các nhà máy lọc dầu đã tìm kiếm mua dầu Nigeria để nắm bắt cơ hội. Đó là tin tốt lành cho vùng Niger River Delta, vốn có một năm khó khăn, nhưng triển vọng xuất khẩu trong tương lai của đất nước này không phải đều sáng sửa, với các báo cáo cho thấy Nigeria đang bị mất thị phần xuất khẩu sang Mỹ.

Nhiều nhà phân tích và thương nhân không tin tưởng nhiều vào các dự đoán thường xuyên của EIA, vốn rất khác nhau và đôi khi khá rộng. Sự gia tăng nhập khẩu, sau nhiều năm trì trệ hoặc giảm tương đối, phản ánh những thay đổi trong mô hình nhà máy lọc dầu và sự sụt giảm trong sản xuất năng lượng trong năm. Sự suy giảm đó là một phần do giá dầu ở mức thấp hầu như trong suốt năm 2016.

Mặc dù dự đoán thị phần than sẽ tăng lên trong những năm tới, EIA vẫn không tin rằng tổng sản lượng than năm 2018 (785,2 triệu tấn ngắn) sẽ cạnh tranh với mức đạt được trong năm 2015 (897 triệu tấn ngắn). Sự gia tăng có thể sẽ là một sự phát triển ngắn hạn.

Giá tăng, có thể mạnh hơn dự đoán của EIA, sẽ thúc đẩy tăng trưởng sản lượng trong giai đoạn năm 2017-2020. Cơ quan này dự đoán tiêu thụ than sẽ tăng lên với chi phí của khí tự nhiên dường như khó tháo gỡ được , với niềm tin rằng ngành công nghiệp than của Mỹ đang trong giai đoạn khủng hoảng dài hạn. Có khả năng sản xuất khí tự nhiên sẽ tăng lên và được đưa vào xuất khẩu khí đốt cao hơn, với một số bến cảng xuất khẩu LNG mới sẽ được xây dựng trước năm 2020.

Những chia rẻ trong quyết định chính trị nhằm hỗ trợ sản xuất năng lượng cao hơn có thể sẽ liên quan đến than đá, khí tự nhiên và dầu mỏ nhưng việc mở rộng các vùng đất liên bang và giảm các hạn chế sẽ hỗ trợ dầu khí hơn là than đá, điều này vẫn còn bất lợi trong cạnh tranh.

Vì vậy, nhìn chung, EIA cung cấp một hình ảnh thú vị về tương lai của năng lượng Mỹ, nhưng chỉ là những khả năng, chứ không phải là sự chắc chắn.

Nguồn: xangdau.net