Nửa đầu năm nay chắc chắn có những tâm lý trái chiều trong lĩnh vực kinh doanh năng lượng. Sự hồi phục trong thị trường giàn khoan đất liền của Mỹ đã trở nên mạnh mẽ hơn, gây áp lực lên xu hướng giá tăng do chuỗi cung ứng kéo dài đưa khả năng sản xuất nhanh chóng quay trổ lại đủ để đáp ứng nhu cầu tiêu thụ. Tuy nhiên, giá dầu đã không bức phá phạm vi 40-55USD/thùng và tốc độ hồi phục của Mỹ đã giảm nhẹ.

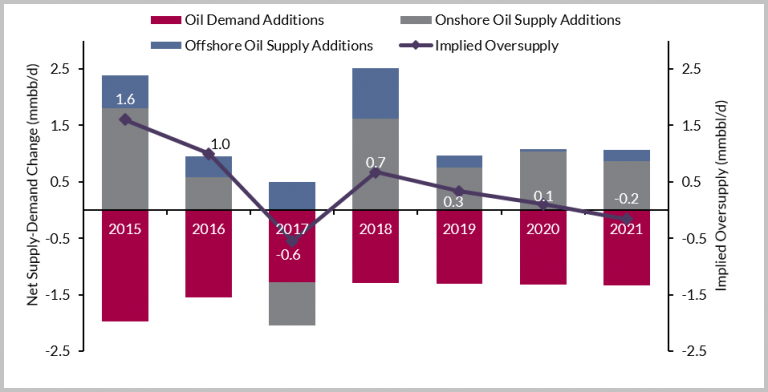

Hơn nữa, phân tích của chúng tôi cho năm 2018 tiếp tục cho thấy sự bổ sung đáng kể cho sản xuất và rủi ro trong ngắn hạn đối với giá dầu có thể là hướng giảm. Ở những mức giá này, rất khó để thấy được sự phục hồi đáng kể trong hoạt động ngoài khơi đặc biệt là những dự án 'greenfield' lâu dài, có thể xảy ra.

Tuy nhiên, trong dài hạn, việc thiếu hụt phê duyệt dự án trong năm 2015 và 2016 sẽ có nghĩa sẽ có rất ít sản lượng ngoài khơi bổ sung vào sản xuất vào năm 2019 và 2020 có thể khiến ngành công nghiệp này rơi vào tình trạng thiếu cung trong thập kỷ tới hoặc sớm hơn nếu OPEC duy trì mức cắt giảm trong một khoảng thời gian kéo dài sau thỏa thuận hiện tại. Tại thời điểm này, chúng ta sẽ thấy giá dầu hồi phục đáng kể và bắt đầu chu kỳ tăng mới.

Mặc dù không thể định lượng được mọi sự không chắc chắn, chúng tôi đưa ra báo cáo này để đưa ra quan điểm độc lập về tình hình hiện tại và tương lai thượng nguồn của thị trường dầu khí nhằm chuển bị cho các nhà đầu tư và hướng dẫn các doanh nghiệp trong những tháng tới.

Chúng tôi hy vọng báo cáo Triển vọng Đầu tư Thượng nguồn của chúng tôi có thể trở thành một công cụ thực sự hữu ích trong việc hướng dẫn các nhà kinh doanh, các nhà hoạch định kinh doanh, các nhà đầu tư và tất cả các nhà cung ứng chuỗi cung cấp thượng nguồn được chuẩn bị tốt hơn trong các quyết định kinh doanh và đầu tư.

Nguồn: xangdau.net/Westwood Global Energy Group