Mặc dù nhu cầu dầu toàn cầu được dự kiến sẽ tăng, nhưng triển vọng dài hạn cho nhiều nhà máy lọc dầu vẫn không chắc chắn. Trong phân tích về nguy cơ đóng cửa nhà máy lọc dầu toàn cầu mới nhất của Wood Mackenzie, chúng tôi đánh giá 420 địa điểm và chỉ ra những nơi có nguy cơ đóng cửa cao nhất vào năm 2035.

Biên lợi nhuận và thách thức thị trường

Biên lợi nhuận lọc dầu được dự kiến sẽ duy trì mạnh mẽ trong ngắn hạn. Quy luật “nước lên thuyền lên” có nghĩa là chúng tôi kỳ vọng sẽ có sự hợp lý hóa hạn chế khi biên lợi nhuận cải thiện đến những năm 2030. Áp lực sẽ gia tăng trong thập kỷ tới một khi nhu cầu dầu đạt đỉnh, có khả năng là vào đầu những năm 2030, biên lợi nhuận sẽ bắt đầu giảm. Đặc biệt, Châu Âu đang chứng kiến sự sụt giảm đáng kể về nhu cầu do xu hướng chuyển sang xe điện. Các nhà máy lọc dầu ở Châu Âu cũng phải chịu chi phí vận hành cao hơn từ chi phí phát thải carbon của họ. Sự kết hợp này đang khiến một số nhà máy lọc dầu ngày càng khó duy trì khả năng hoạt động kinh tế.

Các nhà máy lọc dầu độc lập (không tích hợp với hóa dầu) chiếm phần lớn các tài sản có nguy cơ. Nhiều nhà máy trong số đó thiếu khả năng thích ứng với các điều kiện thị trường thay đổi hoặc tạo ra giá trị gia tăng từ hóa chất. Ngay cả một số nhà máy lọc dầu phức tạp và có khả năng chuyển đổi sâu cũng có nguy cơ, đặc biệt là từ các loại thuế carbon.

Các dự báo về biên lợi nhuận ròng (NCM) của chúng tôi cho thấy 101 trong số 420 nhà máy lọc dầu toàn cầu có nguy cơ đóng cửa. Những địa điểm này đại diện cho khoảng 18,4 triệu thùng mỗi ngày (bpd) công suất, chiếm 21% công suất toàn cầu hiện tại.

Tích hợp hóa dầu

Các nhà máy lọc dầu được tích hợp với các đơn vị hóa dầu thường hoạt động tốt hơn, tạo ra lợi nhuận cao hơn khi nhu cầu về nhựa và các sản phẩm hóa chất khác tiếp tục tăng. Nhưng điều đó không làm cho chúng miễn nhiễm với rủi ro.

Trong số 101 nhà máy lọc dầu có nguy cơ, chỉ có 29 được tích hợp với hóa dầu. Tuy nhiên, chỉ 13 trong số này bao gồm các cracking hơi, vốn cũng đang đối mặt với nguy cơ đóng cửa ở một số thị trường. Nếu một cracking hơi đóng cửa, nó sẽ loại bỏ sự tăng giá trị từ hóa dầu và nhà máy lọc dầu mất đi một đầu ra quan trọng cho nguyên liệu hóa dầu, làm cho toàn bộ cơ sở trở nên dễ bị tổn thương hơn. Các địa điểm phụ thuộc nhiều vào biên lợi nhuận của cracking hơi đặc biệt gặp rủi ro.

Mô hình sở hữu

Ai sở hữu một nhà máy lọc dầu cũng ảnh hưởng đến triển vọng dài hạn của nó. Các nhà máy lọc dầu thuộc sở hữu của các công ty dầu mỏ quốc gia (NOCs), liên doanh (JVs) hoặc các công ty độc lập chiếm phần lớn các địa điểm được liệt kê, tuy nhiên, các NOCs thường được coi là ít có khả năng đóng cửa các địa điểm, ngay cả khi biên lợi nhuận kém, vì họ thường có sự hậu thuẫn của chính phủ.

Ngược lại, các công ty dầu mỏ quốc tế (IOCs) có nhiều khả năng đóng cửa hoặc bán các nhà máy lọc dầu hoạt động kém hiệu quả, cũ hoặc cận biên cho các nhà điều hành độc lập. Các IOCs đã và đang tái cơ cấu danh mục đầu tư của họ bằng cách tập trung vào các địa điểm có tính cạnh tranh cao về cả lợi nhuận và lượng khí thải.

Chi phí carbon và khử carbon

Khử carbon đã trở thành một yếu tố quyết định đến khả năng tồn tại lâu dài của các nhà máy lọc dầu, đặc biệt đối với các địa điểm phức tạp và có khả năng chuyển đổi sâu ở các khu vực có thuế carbon dự kiến cao. Các nhà máy lọc dầu không có cam kết đầu tư vào các công nghệ ít carbon, chẳng hạn như thu giữ carbon, nâng cấp hiệu quả năng lượng hoặc nhiên liệu thay thế, đặc biệt dễ bị tổn thương. Những nhà máy nằm ở các khu vực có chi phí định giá carbon đã được thiết lập hoặc đang leo thang, bao gồm EU, Vương quốc Anh và Canada, đang chịu áp lực lớn nhất. Đến năm 2035, chi phí carbon ở các khu vực này được dự kiến sẽ đạt mức cao gấp ba lần mức trung bình toàn cầu, ảnh hưởng đến biên lợi nhuận và làm tăng nhu cầu đầu tư chiến lược vào khử carbon để các tài sản có thể tồn tại.

Tổng quan theo khu vực

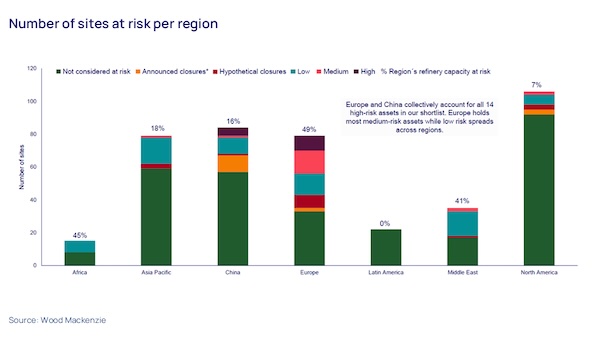

Nguy cơ đóng cửa nhà máy lọc dầu thay đổi rộng khắp các khu vực, với Châu Âu và Trung Đông cùng chiếm hơn một nửa công suất toàn cầu được xác định là có rủi ro vào năm 2035. Chỉ riêng Châu Âu và Trung Quốc đã nắm giữ phần lớn các địa điểm rủi ro cao, với Châu Âu chiếm 60% trong số đó. Trong khi 5,1 triệu bpd công suất của Châu Âu được phân loại là rủi ro trung bình hoặc thấp, hơn một nửa trong số đó thuộc loại rủi ro trung bình.

Ngược lại, Châu Á-Thái Bình Dương và Trung Quốc chiếm khoảng 30% công suất rủi ro thấp của thế giới, trải rộng trên 28 địa điểm. Các nhà máy lọc dầu này chủ yếu là các cơ sở phức tạp hoặc có khả năng chuyển đổi sâu, với một số lượng đáng kể được tích hợp với các hoạt động hóa dầu, mang lại lợi thế về biên lợi nhuận.

Châu Phi và Trung Đông cùng chiếm 4,7 triệu bpd trong tổng số 16,2 triệu bpd công suất được coi là rủi ro thấp hoặc trung bình trên 24 địa điểm. Tất cả các địa điểm được liệt kê của Châu Phi đều được coi là rủi ro thấp nhưng chúng chiếm gần một nửa tổng công suất lọc dầu của Châu Phi hiện nay.

Ở Bắc Mỹ, 1,5 triệu bpd công suất trên 8 địa điểm ở Mỹ, Canada và Mexico được đánh giá là rủi ro trung bình hoặc thấp, với tất cả các nhà máy lọc dầu đều thiếu lợi thế của việc tích hợp hóa dầu.