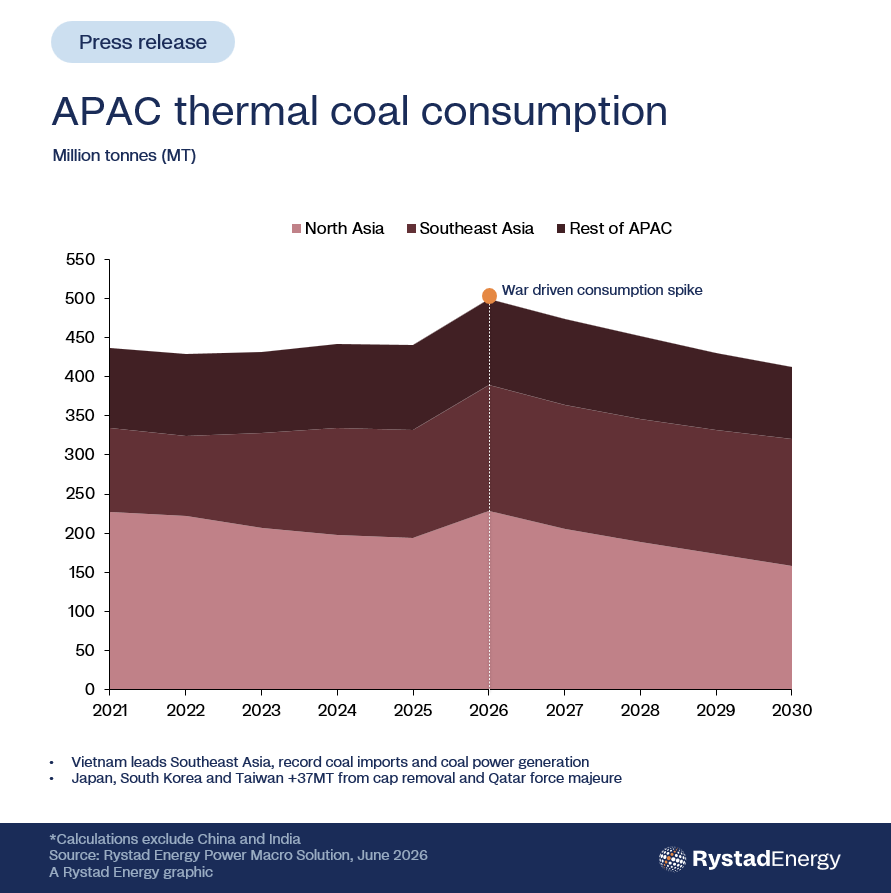

Xung đột ở Trung Đông đã giáng một đòn nặng nề vào cơ sở hạ tầng năng lượng vùng Vịnh, gây thiệt hại hàng tỷ đô la và đưa an ninh năng lượng lên hàng đầu trong chương trình nghị sự toàn cầu. Nghiên cứu của Rystad Energy cho thấy hậu quả của xung đột đang thúc đẩy sự gia tăng đáng kể nhu cầu than nhiệt điện ở khu vực châu Á - Thái Bình Dương (APAC) trong ngắn hạn, với mức tiêu thụ tích lũy dự kiến tăng thêm 150 triệu tấn (Mt) đến năm 2030, trong đó khoảng một nửa dự kiến sẽ diễn ra vào năm 2026. Nguyên nhân không phải là do đảo ngược chính sách mà là do thiếu hụt nguồn cung, với ước tính thiếu hụt 35 Mt khí tự nhiên hóa lỏng trong năm nay. Điều này buộc các công ty điện lực phụ thuộc vào khí đốt phải vận hành công suất than hiện có mạnh hơn, được hỗ trợ bởi việc dỡ bỏ các giới hạn quy định trên khắp Đông Bắc Á.

Cơ sở Ras Laffan của Qatar, bị hư hại trong cuộc xung đột, đã kích hoạt tình trạng bất khả kháng và làm gián đoạn nguồn cung LNG cho châu Á gần 10,2 Mtpa, với việc ngừng hoạt động một phần dự kiến sẽ kéo dài đến cuối mùa hè. Điều này đã khiến thị trường khí đốt khu vực thắt chặt và đẩy chỉ số giá khí đốt Nhật Bản - Hàn Quốc (JKM) lên gần mức cao nhất trong ba năm, làm giảm nhu cầu và tạo ra khoảng thiếu hụt nguồn cung ước tính 35 triệu tấn/năm vào năm 2026 mà khu vực khó có thể bù đắp. Tình trạng thiếu hụt này đang ngày càng được bù đắp thông qua việc sử dụng than đá nhiều hơn, với khoảng 90 terawatt-giờ (TWh) được chuyển trực tiếp sang sản xuất điện bằng than đá.

Rystad Energy dự báo mức tiêu thụ than đá gia tăng ở châu Á sẽ tăng gần 70 triệu tấn vào năm 2026 trong kịch bản thị trường khí đốt khan hiếm kéo dài, không phải do việc bổ sung công suất mới quy mô lớn mà do các nhà máy nhiệt điện than hiện có hoạt động ở tỷ lệ sử dụng cao hơn. Sản lượng điện than ở khu vực Đông Bắc và Đông Nam Á đã tăng mạnh khi sản lượng khí đốt giảm và lượng than đá vận chuyển bằng đường biển toàn cầu đến khu vực này tăng đáng kể. Sản lượng điện than của Nhật Bản tăng 11% ngay cả khi sản lượng khí đốt giảm 13%, và nhập khẩu than của Hàn Quốc và Nhật Bản đang ở mức cao hơn 50% và 20% so với cùng kỳ năm ngoái vào tháng 5. Trên khắp các nền kinh tế bị ảnh hưởng, sự chuyển hướng này phản ánh sự cần thiết hơn là sự lựa chọn, với chuỗi cung ứng than đá không bị ảnh hưởng bởi xung đột.

Những gì chúng ta đang thấy không phải là sự trở lại của than đá mà là một sự kiểm chứng thực tế đối với quá trình chuyển đổi năng lượng của khu vực châu Á - Thái Bình Dương. Sự biến động giá LNG đã làm thay đổi chi phí mà không đảo ngược xu hướng hướng tới năng lượng sạch hơn và giá than nhiệt đã phản ứng với tình trạng khan hiếm đó bằng việc mua vào thận trọng, tích trữ và phí bảo hiểm rủi ro địa chính trị hơn là bất kỳ thay đổi cấu trúc nào. Than đá đang được sử dụng thay thế khi giá khí đốt tăng vọt, nguồn cung khan hiếm hoặc các nhà máy bị ngừng hoạt động được khởi động lại trong thời gian ngắn. Phản ứng cho đến nay vẫn được kiểm soát tốt hơn so với cuộc khủng hoảng Nga-Ukraine năm 2022, khi sự gián đoạn nguồn cung khí đốt của Nga đã gây ra sự tăng vọt mạnh mẽ về nhu cầu than đá toàn cầu. Vào thời điểm đó, việc bổ sung công suất năng lượng tái tạo bị hạn chế, và lượng than nhiệt điện tồn kho trên các thị trường lớn ở châu Á thấp hơn đáng kể. Ngược lại, lượng than tồn kho dồi dào và nguồn năng lượng thay thế kỷ lục ở Ấn Độ, Trung Quốc và các quốc gia lớn khác ở châu Á đã ngăn thị trường trở nên căng thẳng về mặt cấu trúc như lần này. Cho đến khi hệ thống lưu trữ, tính linh hoạt của lưới điện và công suất phát thải carbon thấp ổn định được mở rộng đủ để đáp ứng nhu cầu cao điểm và các giai đoạn sản lượng điện gió hoặc thủy điện thấp, than đá sẽ tiếp tục đóng vai trò là phương án dự phòng của hệ thống.

Than Newcastle 6000 kcal, chuẩn mực toàn cầu cho than nhiệt vận chuyển bằng đường biển, phản ánh điều kiện giá cả cận biên trong khu vực, nơi những thay đổi về nguồn cung khí đốt, sản lượng điện hạt nhân và sự phụ thuộc vào nhập khẩu là rõ rệt nhất. Nó đóng vai trò là giá tham chiếu cho xuất khẩu của Úc sang Đông Bắc Á và vẫn rất nhạy cảm với sự mất cân bằng cung cầu định hình kinh tế sản xuất điện cận biên. Theo kịch bản cơ sở của Rystad Energy, giá than Newcastle trung bình khoảng 125 đô la/tấn vào năm 2026 trước khi giảm xuống 115 đô la vào năm 2027, khi việc khởi động lại các nhà máy điện hạt nhân ở Đông Bắc Á và điều kiện cung cấp LNG dần được cải thiện giúp giảm bớt tình trạng khan hiếm nhiên liệu trong khu vực.

Trong bối cảnh giá cả này, sự tăng trưởng nhu cầu than tập trung ở các hệ thống điện phụ thuộc vào khí đốt tại khu vực Châu Á - Thái Bình Dương, với Nhật Bản dẫn đầu sự gia tăng khi các điều chỉnh chính sách và việc khởi động lại các nhà máy điện hạt nhân định hình lại cơ cấu sản xuất điện của nước này, trong khi Hàn Quốc và Đài Loan chứng kiến lượng than tiêu thụ cao hơn do gián đoạn nguồn cung LNG và giảm sản lượng điện hạt nhân. Tại Đông Nam Á, Việt Nam, Thái Lan và Philippines đóng góp thêm nhu cầu khi các đội tàu than hoạt động mạnh hơn để bù đắp cho sự cân bằng khí đốt eo hẹp hơn, trong khi Trung Quốc vẫn tương đối được bảo vệ bởi tỷ lệ khí đốt thấp trong ngành điện, chỉ đóng góp nhu cầu than vận chuyển bằng đường biển ở mức cận biên. Trong kịch bản xấu nhất là khi xung đột tái diễn, Rystad Energy ước tính nhu cầu than có thể tăng khoảng 90 triệu tấn chỉ riêng trong năm 2026, với tổng nhu cầu ngắn hạn đạt khoảng 190 triệu tấn, cao hơn đáng kể so với kịch bản cơ sở.

Bất chấp quy mô của phản ứng ngắn hạn, không có nhà sản xuất lớn nào tiến hành phê duyệt các dự án khai thác than quy mô lớn mới hoặc kéo dài đáng kể tuổi thọ của các mỏ, một sự tương phản rõ rệt so với giai đoạn sau cuộc xâm lược Ukraine của Nga năm 2022. Các chính phủ phần lớn cho rằng sự gia tăng nhu cầu gần đây là do tình trạng khẩn cấp, phản ánh những hạn chế của hệ thống và sự linh hoạt hạn chế trong việc quản lý các cú sốc nguồn cung hơn là một sự thay đổi chính sách mang tính cấu trúc. Tín hiệu quan trọng cần theo dõi là việc phân bổ vốn ở phía cung, trong đó bất kỳ động thái đáng kể nào của các nhà sản xuất như Glencore, BHP, Adaro hoặc Bumi hướng tới việc đưa vào vận hành mỏ mới hoặc kéo dài đáng kể tuổi thọ của các mỏ sẽ cho thấy một sự thay đổi bền vững hơn trong kỳ vọng của ngành. Hiện tại, các phản ứng đầu tư như vậy vẫn còn hạn chế, cho thấy các nhà sản xuất vẫn xem các điều kiện hiện tại là mang tính chu kỳ hơn là mang tính cấu trúc.

By Rystad Energy

Nguồn tin: Xangdau.net