Thị trường dầu mỏ cho đến nay đã tránh được một cú sốc nguồn cung toàn diện nhờ việc giảm lượng tồn kho, chuyển hướng dòng chảy từ Trung Đông, xuất khẩu WoS tăng cao và việc cắt giảm sản lượng lọc dầu trên khắp châu Á. Nhưng sự cân bằng không ổn định của thị trường cũng dựa trên một thực tế thường bị bỏ qua: Trung Quốc vẫn chưa quay trở lại với tư cách là một người mua dầu thô lớn.

Tóm tắt chính:

• Các nhà máy lọc dầu Trung Quốc đã giảm mua dầu thô từ cả các thị trường bị trừng phạt và tuân thủ lệnh trừng phạt trong bối cảnh giá dầu tăng cao và hiệu quả kinh tế lọc dầu yếu, khiến Trung Quốc gần như vắng mặt trên thị trường dầu thô toàn cầu.

• Sự sụt giảm mạnh trong nhập khẩu dầu thô của Trung Quốc hiện đang vượt xa việc cắt giảm sản lượng lọc dầu, đẩy nhanh việc giảm lượng tồn kho bất chấp nhu cầu nhiên liệu trong nước giảm.

• Khi các nhà máy lọc dầu độc lập giảm hoạt động và lượng tồn kho sản phẩm lọc dầu ngừng tăng, các nhà máy lọc dầu thuộc sở hữu nhà nước có thể ngày càng có nhiều dư địa để tăng sản lượng và quay trở lại thị trường dầu thô trong những tuần tới.

• Sự cân bằng thị trường dầu mỏ hiện tại vẫn chặt chẽ hơn so với vẻ bề ngoài. Một khi Trung Quốc quay trở lại thị trường dầu thô, giá dầu thực tế có thể tăng mạnh.

Giá dầu thô vật chất dường như đã ổn định trong khoảng 100-120 USD/thùng trong hai tháng qua, sau khi làn sóng mua hoảng loạn ban đầu trong tháng đầu tiên của cuộc chiến Mỹ-Iran đẩy giá lên trên 150 USD/thùng trong thời gian ngắn. Bên cạnh việc nhiều quốc gia giải phóng lượng dự trữ chiến lược (SPR) - đặc biệt là việc rút nhanh lượng dự trữ của Mỹ - một lý do chính khiến giá dầu không thể duy trì ở mức trên 150 USD/thùng bất chấp sự thiếu hụt nguồn cung cấu trúc 8 triệu thùng/ngày từ Trung Đông là do sự vắng mặt của hoạt động mua vào từ Trung Quốc trên thị trường.

Nhưng Trung Quốc có thể tiếp tục trì hoãn việc mua hàng trong bao lâu?

Nhập khẩu dầu thô bằng đường biển của Trung Quốc - bao gồm cả khối lượng được dỡ xuống tại đảo Made của Myanmar và dầu thô vận chuyển qua đường ống đến Vân Nam - được dự báo sẽ giảm xuống mức thấp nhất trong gần một thập kỷ ở mức 6,78 triệu thùng/ngày, giảm từ 8,5 triệu thùng/ngày trong tháng 4 và mức trung bình 10,66 triệu thùng/ngày trong năm 2025.

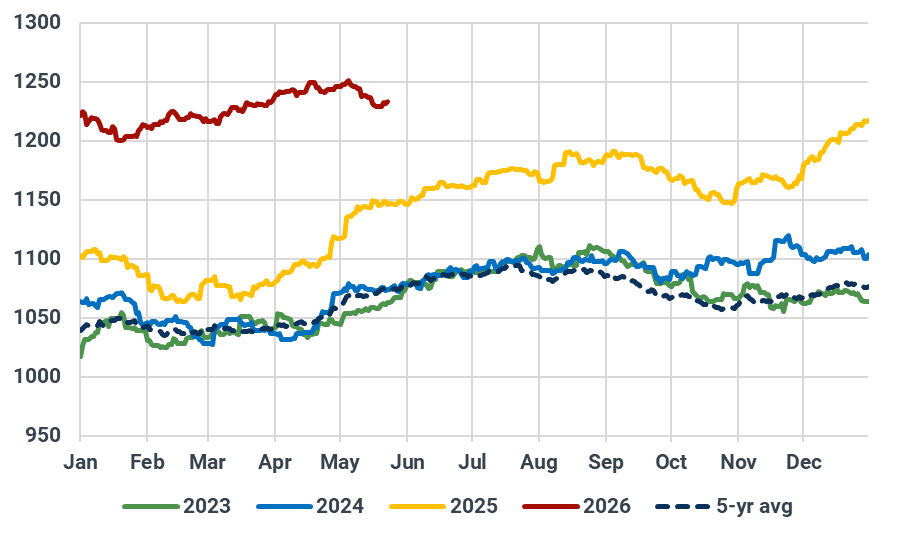

Tuy nhiên, sự sụt giảm lượng dầu đầu vào của các nhà máy lọc dầu vẫn chậm hơn so với sự sụp đổ của lượng nhập khẩu. Mặc dù lượng dầu thô nhập khẩu vào các nhà máy lọc dầu của Trung Quốc đã giảm xuống khoảng 13,5 triệu thùng/ngày trong tháng 5 (-154 nghìn thùng/ngày so với tháng trước và -1,92 triệu thùng/ngày so với năm 2025), nhưng sự sụt giảm nhu cầu vẫn chưa theo kịp sự sụt giảm nguồn cung. Kết quả là, lượng dự trữ dầu thô trong nước của Trung Quốc đã bắt đầu giảm trong những tuần gần đây, xuống còn khoảng 1.232 triệu thùng từ mức đỉnh lịch sử 1.251 triệu thùng vào đầu tháng 5.

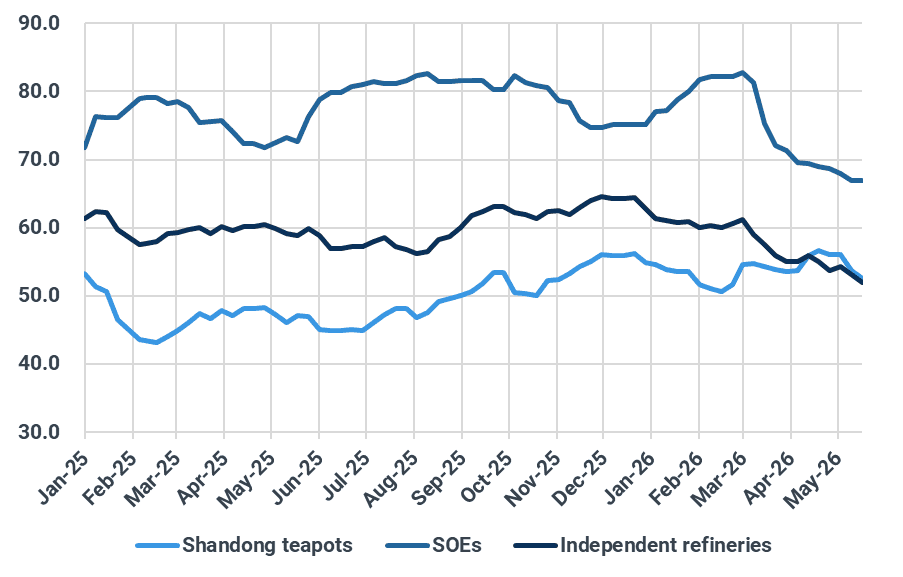

Xu hướng này dự kiến sẽ tiếp tục trong thời gian ngắn hạn, khi các nhà máy lọc dầu tiếp tục duy trì công suất hoạt động thấp trong khi đứng ngoài thị trường dầu thô vật chất. Các nhà máy lọc dầu thuộc sở hữu nhà nước - đặc biệt là Sinopec - được cho là đang lên kế hoạch giữ nguyên công suất hoạt động trong tháng 6 và tháng 7, ngay cả khi nhu cầu nhiên liệu thường bắt đầu tăng lên trong mùa hè từ tháng 6 trở đi.

Nguồn: Kpler

Sự miễn cưỡng trong việc khôi phục mua dầu thô cũng gắn liền với tình hình kinh tế hạ nguồn ngày càng yếu kém. Giá nhiên liệu cao và hoạt động kinh tế trì trệ đã làm giảm tiêu thụ dầu và đẩy nhanh quá trình chuyển đổi năng lượng ở Trung Quốc, làm dấy lên lo ngại về một mùa cao điểm nhu cầu kém sôi động. Những người tham gia thị trường nói với Kpler rằng các nhà máy lọc dầu nhà nước một lần nữa không đạt được mục tiêu doanh số bán nhiên liệu vận tải trong tháng 5, sau một tháng 4 ảm đạm. Dữ liệu từ Oilchem cho thấy lượng tồn kho xăng và dầu diesel thương mại của Trung Quốc chỉ mới ngừng tăng gần đây, nhưng vẫn ở mức cao gần hai năm mặc dù tỷ lệ vận hành của các nhà máy lọc dầu đã giảm xuống mức thấp nhất trong nhiều năm.

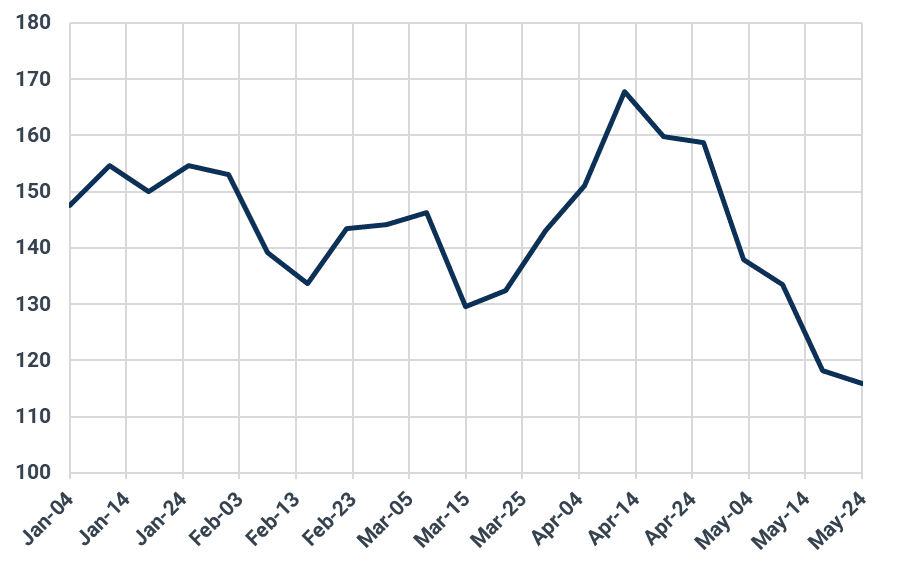

Khi các nhà máy lọc dầu giảm bớt việc mua nguyên liệu đầu vào đắt tiền và Bắc Kinh dường như đang hạn chế can thiệp vào việc điều chỉnh giá nhiên liệu bán lẻ, các nhà máy lọc dầu nhà nước hiện đang thấy biên lợi nhuận lọc dầu được cải thiện lên khoảng -2 USD/thùng từ mức thấp nhất là -60 USD/thùng vào giữa tháng 4, theo đánh giá của Oilchem. Tuy nhiên, biên lợi nhuận vẫn không đủ để khuyến khích các nhà máy lọc dầu tăng sản lượng hoặc mua dầu thô.

Nguồn: Oilchem

Các báo cáo truyền thông cho thấy các nhà máy lọc dầu Trung Quốc đã quay trở lại thị trường vật chất vào cuối tháng 4 sau khi giá dầu thô giao ngay từ Tây Phi và Mỹ Latinh giảm do nhu cầu yếu hơn, nhanh chóng mua vào ít nhất 30 triệu thùng dầu thô giao đến tháng 7. Tuy nhiên, động thái này dường như là hoạt động mua vào mang tính cơ hội hơn là một sự thay đổi rộng hơn trong chiến lược hoạt động của Trung Quốc.

Với nguồn cung từ Trung Đông vẫn bị hạn chế do việc đóng cửa eo biển Hormuz, các nhà máy lọc dầu thuộc sở hữu nhà nước của Trung Quốc đang phải đối mặt với nhiều lựa chọn hạn chế hơn so với các đối tác toàn cầu. Bắc Kinh vẫn chưa nới lỏng các hạn chế đối với việc mua dầu thô từ Venezuela trong khi vẫn duy trì mức thuế 22,5% đối với dầu thô nhập khẩu từ Mỹ.

Dầu thô của Nga đã nổi lên như một lựa chọn thay thế rẻ hơn. Tuy nhiên, các lệnh trừng phạt mới nhất của Mỹ chỉ bao gồm các lô hàng được bốc dỡ trước ngày 17 tháng 4, trên thực tế loại trừ các lô hàng ESPO đến sau giữa tháng 5 và các lô hàng Urals đến sau đầu tháng 6. Kết quả là, các nhà máy lọc dầu nhà nước đã giảm đáng kể lượng mua mới, nếu không muốn nói là tạm ngừng hoàn toàn, dẫn đến tình trạng dư thừa dầu thô Nga trên thị trường Trung Quốc đối với cả các lô hàng đến tháng 6 và thậm chí cả một số lô hàng đến tháng 5.

Trong khi đó, các nhà máy lọc dầu độc lập cũng đã giảm lượng mua giao ngay trong bối cảnh biên lợi nhuận xấu đi. Giá dầu thô của Nga và Iran - chiếm phần lớn lượng dầu thô dự trữ của họ - đã tăng mạnh, đặc biệt là sau khi Mỹ tạm thời miễn trừ các lệnh trừng phạt trong khi thực hiện lệnh phong tỏa vận chuyển hàng hóa của Iran.

Trong bối cảnh này, một số nhà máy lọc dầu đã xin phép chính quyền địa phương để giảm công suất hoạt động và đã không đặt hàng ở mức giá dầu hiện tại. Một số người tham gia thị trường nói với Kpler rằng lượng tồn kho dầu thô tại hầu hết các nhà máy lọc dầu nhỏ là đủ để đáp ứng nhu cầu cho đến đầu tháng 6.

Nguồn: Kpler

Tuy nhiên, nếu Mỹ tiếp tục duy trì lệnh phong tỏa đối với các lô hàng dầu của Iran, các nhà máy lọc dầu độc lập của Trung Quốc sẽ phải chuyển sang nguồn cung thay thế — nhiều khả năng là dầu thô của Nga — và cạnh tranh với các khách hàng khác như Ấn Độ để giành lấy những thùng dầu hiện đang được các nước khác mua. Với giá dầu ở mức cao, họ có nhiều khả năng sẽ tiếp tục giảm sản lượng, tạo điều kiện cho các nhà máy lọc dầu nhà nước tăng cường hoạt động.

Tuy nhiên, điều đó sẽ đòi hỏi phải giảm lượng tồn kho hơn nữa, có khả năng khiến Bắc Kinh phải giải phóng dự trữ dầu mỏ nhà nước hoặc tăng cường mua dầu thô.

Các nhà máy lọc dầu Trung Quốc đã được ghi nhận đang giữ chặt các lô hàng dầu của Oman tại thị trường Trung Đông trong tháng 5, trái ngược với hoạt động bán lại sôi nổi được thấy trong tháng 4, cho thấy họ đang chuẩn bị cho tình trạng khan hiếm dầu thô trong tương lai.

Để mượn một câu nói thường được cho là của Napoleon, “Hãy để Trung Quốc ngủ yên, vì khi thức dậy, nó sẽ làm rung chuyển thế giới”, điều tương tự cũng có thể đúng trong thị trường dầu mỏ hiện nay. Một khi Trung Quốc quyết định quay trở lại thị trường — điều này có thể ảnh hưởng đến các lô hàng vận chuyển từ tháng 7 trở đi — cán cân có thể nhanh chóng chuyển từ “căng thẳng” sang “căng thẳng hơn đáng kể”, đặc biệt là khi các nhà máy lọc dầu ở châu Âu và Mỹ tăng cường hoạt động để đáp ứng nhu cầu cao điểm mùa hè trong bối cảnh lượng dự trữ nhiên liệu thấp.

Tại thời điểm đó, tình trạng bế tắc hiện tại của thị trường có thể nhanh chóng được phá vỡ, đẩy giá dầu trở lại mức mà nhiều người cho là không thể tránh khỏi ngay từ đầu cuộc chiến.

Nguồn: Kpler

Nguồn tin: Xangdau.net