Thị trường dầu thô đang ngày càng thích ứng với những gián đoạn địa chính trị và hoạt động gần đây khi tuyến vận chuyển qua eo biển Hormuz phục hồi, sự cố mất điện ở Canada chỉ là tạm thời và hoạt động lọc dầu của Nga phục hồi. Tuy nhiên, nhu cầu mua yếu từ Trung Quốc và lượng dầu thay thế dồi dào từ châu Mỹ đang ngăn cản sự cân bằng vật chất chặt chẽ hơn chuyển thành sức mạnh bền vững trên chênh lệch giá dầu thô toàn cầu.

Tóm tắt

Châu Mỹ:

• Bi quan về nguồn cung của Canada trong suốt mùa hè do dự báo thời tiết khắc nghiệt có khả năng tiếp tục và gây ra gián đoạn

• Lạc quan về xuất khẩu của Canada trong trung hạn do tiến độ nhanh chóng giải quyết một số điểm nghẽn cơ sở hạ tầng

• Hơi lạc quan về chênh lệch giá Medanito khi mực dầu trong bể chứa Cushing sắp cạn, cho thấy lượng dầu WTI có sẵn để xuất khẩu bằng đường biển sẽ ít hơn.

Châu Âu và Châu Phi:

• Dự kiến sản lượng lọc dầu của Nga tăng 350 kbd từ tháng 5 đến tháng 7 khi các nhà máy lọc dầu hoàn tất bảo trì sau các cuộc tấn công bằng máy bay không người lái.

• Ổn định nhờ dòng chảy dầu thô từ Mỹ Latinh sang EU-27 tăng cao trong tháng 6 do tình trạng phong tỏa eo biển Hormuz chưa có dấu hiệu được giải quyết.

• Dự kiến tồn kho dầu thô của EU-27 giảm trong tháng 7/tháng 8 so với mức hiện tại là 365 Mbbls trong bối cảnh nhu cầu cao điểm mùa hè.

Trung Đông, Châu Á và Nga:

• Chênh lệch giá dầu Dubai giảm. Lượng dầu vận chuyển không phải từ Iran qua eo biển Hormuz tăng và sự phục hồi sản lượng của UAE đang tăng tốc làm tăng nguồn cung dầu thô giao ngay, giảm bớt lo ngại về nguồn cung tức thời.

• Chênh lệch giá dầu Murban-Dubai giảm. Phần lớn lượng xuất khẩu tăng thêm của UAE là dầu thô Zakum, nhu cầu đối với loại dầu này sẽ thu hẹp chênh lệch giá so với Murban.

• Chênh lệch giá dầu thô Nga sang Đông Bắc Á ở mức đi ngang đến hơi giảm. Các nhà máy lọc dầu thuộc sở hữu nhà nước Trung Quốc vẫn ngần ngại mua dầu thô của Ả Rập Xê Út bất chấp việc giá bán chính thức (OSP) tháng 7 giảm 6 USD/thùng, trong khi các loại dầu thô của Nga và các nguồn thay thế từ lưu vực Đại Tây Dương tiếp tục mang lại lợi thế đáng kể về chi phí giao hàng.

Châu Mỹ: Thời tiết khắc nghiệt và mực nước biển dâng cao ở Cushing có thể phá vỡ sự cân bằng mong manh

Thời tiết khắc nghiệt ở Canada cuối cùng cũng ảnh hưởng đến nguồn cung

Các hiện tượng thời tiết cực đoan ở đông bắc Alberta, bao gồm cháy rừng, lũ lụt và giông bão, đã gây ra sự cố mất điện nghiêm trọng và buộc Cenovus Energy phải tuyên bố bất khả kháng tại hai mỏ dầu cát lớn nhất của mình. Sự gián đoạn đã xảy ra tại các cơ sở Foster Creek và Christina Lake vào tuần trước, làm giảm khoảng 4% sản lượng bitum của công ty.

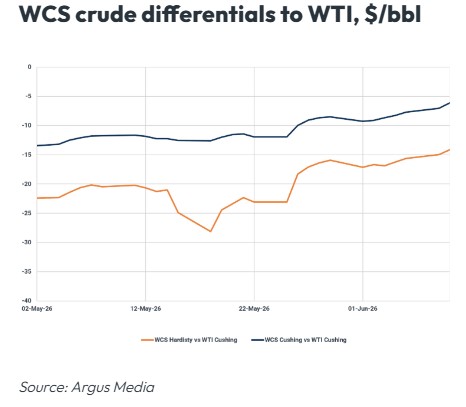

Cú sốc nguồn cung đột ngột này đã làm thắt chặt mạnh mẽ sự cân bằng dầu thô chua nặng của Canada, dẫn đến sự chênh lệch giá mạnh trên toàn khu vực. Mức chiết khấu của dầu thô Western Canadian Select (WCS) giao tháng 7 tại Hardisty đã tăng vọt lên khoảng 12 USD/thùng dưới mức giá CMA Nymex tháng 7, đạt mức cao nhất trong ba tháng (Argus Media). Đồng thời, mức chiết khấu WCS tại Houston thu hẹp xuống gần 2,70 USD/thùng.

Ngược lại, việc cắt giảm sản lượng bitum này đã hoàn toàn làm giảm nhu cầu condensate trong khu vực. Do các nhà sản xuất cần ít chất pha loãng hơn đáng kể để pha trộn, lượng condensate dư thừa đang tràn ngập thị trường giao ngay. Kết quả là, giá condensate Fort Saskatchewan đã giảm xuống mức chiết khấu gần 9 USD/thùng so với giá Nymex tháng 7, đánh dấu mức định giá thấp nhất kể từ tháng 6 năm 2022 (Argus Media). Mặc dù những trận mưa lớn gần đây đã giúp kiểm soát tất cả các vụ cháy rừng trong khu vực, nhưng thời gian phục hồi hoạt động hoàn toàn của Cenovus vẫn chưa rõ ràng, điều này dẫn đến triển vọng ngắn hạn hoàn toàn lạc quan đối với chênh lệch giá dầu thô lớn của Canada.

Canada tập trung vào các dự án cơ sở hạ tầng để thúc đẩy xuất khẩu

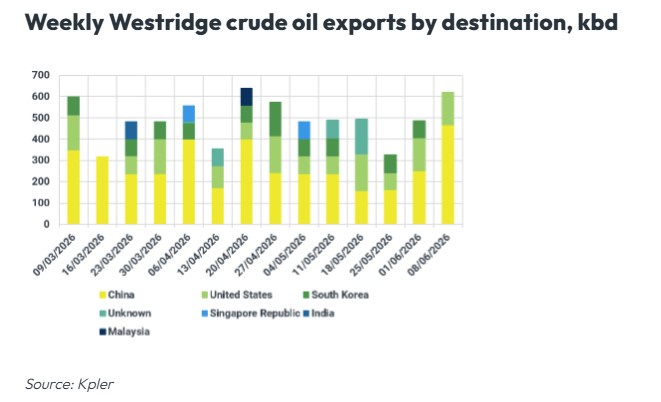

Canada đang tích cực thúc đẩy các dự án cơ sở hạ tầng quan trọng để tối đa hóa khả năng xuất khẩu dầu thô nặng của mình, chủ yếu tập trung vào logistics hàng hải từ British Columbia.

Cơ quan quản lý cảng Vancouver Fraser đặt mục tiêu bắt đầu các hoạt động nạo vét thiết yếu gần cầu Second Narrows vào cuối mùa hè, tùy thuộc vào các giấy phép liên bang và môi trường cuối cùng sau giai đoạn tham vấn cộng đồng vào tháng 3. Hiện tại, các tàu Aframax đang xếp hàng tại Cảng biển Westridge, được cung cấp bởi hệ thống Trans Mountain mới được mở rộng với công suất 890 kbd, đang bị hạn chế nghiêm trọng bởi giới hạn thủy triều và mớn nước, giới hạn lượng hàng xếp ở mức 550-600 kbbl.

Việc nạo vét được đề xuất sẽ mở khóa khả năng xếp đầy các tàu chở dầu này lên đến 750 kbbl, về cơ bản làm thay đổi hiệu quả kinh tế của hành trình đối với các dòng chảy chênh lệch giá đường dài vào lưu vực châu Á - Thái Bình Dương.

Song song với việc tối ưu hóa cảng này, Trans Mountain đã nhận được sự chấp thuận của cơ quan quản lý vào ngày 4 tháng 6 cho việc mở rộng công suất 10%. Bằng cách sử dụng các chất giảm ma sát, các nhà điều hành đường ống thuộc sở hữu liên bang dự định tăng thêm 90 kbd công suất vận chuyển ngay từ tháng 1 năm 2027. Trong ngắn hạn, việc cắt giảm sản lượng thượng nguồn gần đây trên khắp Alberta có thể bất ngờ làm giảm áp lực phân bổ nguồn cung lớn cho đường ống Trans Mountain, có khả năng tránh được tình trạng phân bổ nguồn cung nghiêm trọng vào tháng 6 mà các nhà vận chuyển đã dự đoán sau khi đường ống được đưa vào vận hành thương mại với số lượng đăng ký rất lớn.

Thị trường "cân bằng" gây áp lực lên chênh lệch giá Medanito, nhưng việc rút dầu tại Cushing có thể mang lại sự hỗ trợ

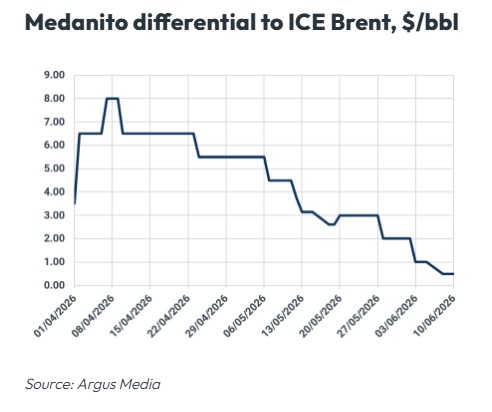

Dầu thô ngọt nhẹ Medanito của Argentina đang đối mặt với áp lực giảm mạnh, với mức chênh lệch giá so với ICE Brent giảm xuống mức thấp nhất kể từ ngày 13 tháng 3 trong tuần này.

Khi những người tham gia giao dịch các lô hàng đầu tiên được giao vào tháng 8, mức chênh lệch giá tăng của Medanito đã thu hẹp mạnh xuống chỉ còn 0,50 USD/thùng so với ICE Brent tháng 10, từ mức 1 USD/thùng trong giao dịch trước đó (Argus Media). Điều này đưa giá dầu thô xuống mức trước chiến tranh trên cơ sở giá giao ngay.

Sự điều chỉnh giảm giá này được thúc đẩy bởi thị trường giao ngay cân bằng hơn, và tại châu Á, sự sẵn có của dầu thô chua nhẹ Murban của UAE với giá cả cạnh tranh cao đang làm giảm động lực tìm kiếm các lựa chọn thay thế từ lưu vực Đại Tây Dương.

Đồng thời, Medanito phải đối mặt với sự cạnh tranh gay gắt dọc theo bờ biển phía Tây của Hoa Kỳ, nơi mức chênh lệch giá hẹp hơn đối với loại dầu Alaska North Slope cạnh tranh đang tiếp tục kìm hãm giá trị của dầu Argentina. Do đó, chu kỳ giao dịch tháng 7 đã kéo dài thêm hai tuần khi người bán ngoan cố cố gắng duy trì mức giá cao kỷ lục đạt được trong tháng 6.

Tuy nhiên, nhìn về phía trước, lượng tồn kho thấp ở Cushing khi chúng ta tiến gần đến đỉnh điểm nhu cầu mùa hè đang khuyến khích nhiều thùng dầu WTI ở lại trong nước, điều này có thể mở ra cơ hội cho các loại dầu khác ở Đại Tây Dương, chẳng hạn như Medanito.

Châu Âu và Châu Phi: Lượng tồn kho dầu thô của EU-27 tăng lên để chuẩn bị cho sự điều chỉnh giảm

Sự phục hồi hoạt động lọc dầu của Nga có thể gây áp lực lên xuất khẩu dầu thô trong tháng 6

Như Kpler đã đưa tin trước đó, các cuộc tấn công bằng máy bay không người lái của Ukraine vào các nhà máy lọc dầu của Nga kể từ tháng 3 đã làm gián đoạn đáng kể năng lực chế biến trong nước. Do sự cố ngừng hoạt động lọc dầu trên diện rộng này làm giảm nhu cầu dầu thô trong nước, xuất khẩu dầu thô và condensate của Nga đạt trung bình gần 3,9 triệu thùng/ngày trong tháng 5, đạt mức cao nhất trong nhiều năm. Tuy nhiên, khối lượng xuất khẩu có thể giảm trong tháng 6 khi hoạt động lọc dầu dần phục hồi. Chúng tôi ước tính rằng nhu cầu dầu thô của Nga đã giảm từ 5,3 triệu thùng/ngày trong tháng 3 xuống còn 4,85 triệu thùng/ngày trong tháng 5, nhưng dự kiến sẽ phục hồi lên khoảng 5 triệu thùng/ngày trong tháng 6 và 5,2 triệu thùng/ngày trong tháng 7.

Công tác bảo trì và sửa chữa đang được hoàn tất tại một số cơ sở lớn, bao gồm các nhà máy lọc dầu Volgograd, Syzran, Saratov và Ryazan. Do đó, công suất lọc dầu ngoại tuyến dự kiến sẽ giảm mạnh từ khoảng 2,9 triệu thùng/ngày trong tháng 5 xuống chỉ còn 300 nghìn thùng/ngày vào tháng 7 (theo dự báo của IIR). Sự phục hồi hoạt động lọc dầu cũng được hỗ trợ bởi sự tăng trưởng theo mùa của nhu cầu nhiên liệu và những nỗ lực nhằm tránh tình trạng thiếu nhiên liệu trong nước.

Công tác bảo trì và sửa chữa đang được hoàn tất tại một số cơ sở lớn, bao gồm các nhà máy lọc dầu Volgograd, Syzran, Saratov và Ryazan. Do đó, công suất lọc dầu ngừng hoạt động dự kiến sẽ giảm mạnh từ khoảng 2,9 triệu thùng/ngày trong tháng 5 xuống chỉ còn 300 nghìn thùng/ngày vào tháng 7 (IIR). Sự phục hồi hoạt động lọc dầu cũng được hỗ trợ bởi sự tăng trưởng theo mùa của nhu cầu nhiên liệu và những nỗ lực nhằm tránh tình trạng thiếu nhiên liệu trong nước.

Đồng thời, chúng tôi dự kiến sản lượng dầu thô và condensate của Nga sẽ tăng nhẹ lên 10,14 triệu thùng/ngày trong tháng 6, trước khi tăng tiếp lên 10,2 triệu thùng/ngày vào tháng 8. Tiềm năng tăng trưởng hơn nữa có thể đến từ việc bình thường hóa dòng chảy dầu thô qua đường ống Druzhba đến Hungary và Slovakia.

Nguồn tin: Xangdau.net