Xuất khẩu dầu thô của Ả Rập Xê Út đã giảm kể từ khi chiến tranh Mỹ - Iran bắt đầu, nhưng sự sụt giảm gần đây không chỉ đơn thuần là do các tuyến đường thương mại bị gián đoạn. Lượng dầu dự kiến xuất khẩu từ Ả Rập Xê Út trong tháng 5 hiện được đánh giá ở mức khoảng 3,9 triệu thùng/ngày (mức thấp kỷ lục), trong khi hầu hết các khách hàng lớn của Ả Rập Xê Út – Trung Quốc, Nhật Bản, Hàn Quốc, Ấn Độ và Đài Loan – đều đang cắt giảm lượng đặt hàng trong những tháng tới.

Trung Quốc, vẫn là khách hàng lớn nhất của Saudi Aramco, dự kiếnchỉ mua khoảng 600.000 thùng dầu thô của Ả Rập Xê Út trong tháng 6, bằng khoảng một nửa so với tháng 4. Nhu cầu nội địa yếu hơn của Trung Quốc chỉ là một phần nguyên nhân. Trong một thị trường mà giá dầu toàn cầu đã leo lên mức kỷ lục, dầu thô của Ả Rập Xê Út đã trở thành một trong những loại dầu đắt nhất hiện có, và điều đó hiện đang chuyển từ dấu hiệu gián đoạn các tuyến đường thương mại thành một yếu tố hạn chế doanh số bán hàng.

Xuất khẩu dầu thô của Ả Rập Xê Út đã giảm xuống còn 4,4 triệu thùng/ngày trong tháng 3 từ mức 7,3 triệu thùng/ngày trong tháng 2. Trong số rất ít các quốc gia vùng Vịnh khác, Ả Rập Xê Út có tuyến đường tránh eo biển Hormuz bị phong tỏa – đường ống dẫn dầu Đông-Tây chạy từ tỉnh phía Đông đến Yanbu trên bờ Biển Đỏ, với công suất hoạt động khoảng 5 triệu thùng/ngày (công suất tối đa được báo cáo gần đây gần 7 triệu thùng/ngày). Không phải tất cả lượng dầu thô này đều có thể xuất khẩu – năm nhà máy lọc dầu trên bờ biển Biển Đỏ của Ả Rập Xê Út (SAMREF, YASREF, nhà máy lọc dầu Yanbu, Petro Rabigh và nhà máy lọc dầu Jazan) có tổng công suất khoảng 1,8 triệu thùng/ngày, và nhu cầu đó vẫn cần được đáp ứng. Tuy nhiên, với giá hiện tại, khả năng bốc xếp, lịch trình tàu chở dầu và quan trọng nhất là nhu cầu của người mua mới là yếu tố quan trọng nhất. Khối lượng xuất khẩu tháng 5 đã đạt khoảng 3,9 triệu thùng/ngày (so với 4,1 triệu thùng/ngày của tháng 4), tùy thuộc vào lượng hàng được bốc dỡ cuối cùng và điểm đến được chỉ định.

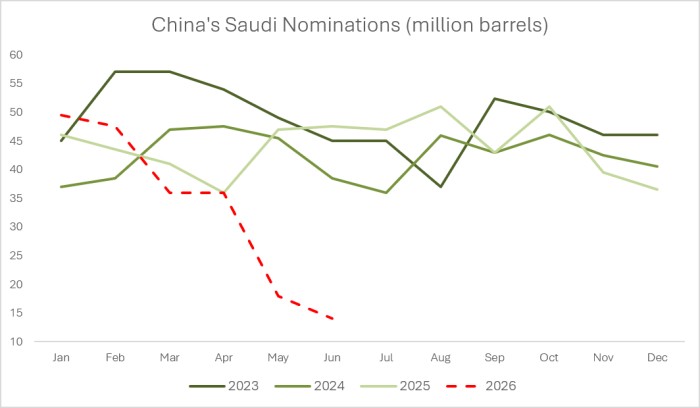

Trung Quốc vẫn là người mua lớn nhất, nhưng ngay cả nhu cầu của Trung Quốc cũng đã bắt đầu giảm. Trong tháng 4, Trung Quốc đã nhập khẩu 1,2 triệu thùng dầu thô của Ả Rập Xê Út mỗi ngày, giảm so với mức 1,6 triệu thùng/ngày vào tháng 2 trước khủng hoảng. Lượng dầu nhập khẩu trong tháng 5 dự kiến sẽ ở mức khoảng 1,1 triệu thùng/ngày, trong khi tháng 6 dự kiến sẽ còn giảm hơn nữa. Các công ty Trung Quốc đã liên tục giảm lượng dầu thô Ả Rập Xê Út đặt mua kể từ tháng 3. Sinopec, nhà mua dầu lớn nhất của Trung Quốc tại Ả Rập Xê Út, đã đặt mua 10 triệu thùng trong tháng 2 và chỉ 2 triệu thùng trong cả tháng 5 và tháng 6. Rongsheng, nhà mua dầu lớn thứ hai của Ả Rập Xê Út tại Trung Quốc, đã cắt giảm lượng đặt mua từ 7 triệu thùng trong tháng 2 xuống còn 1 triệu thùng trong tháng 6. Nhìn chung, lượng dầu đặt mua của Trung Quốc đã giảm từ 47,5 triệu thùng trong tháng 2 xuống còn 14 triệu thùng trong tháng 6 (từ 1,7 triệu thùng/ngày xuống còn 460.000 thùng/ngày).

Sự sụt giảm nhu cầu có thể thấy rõ ở tất cả các nước mua khác ở châu Á. Nhật Bản, quốc gia từng mua trung bình từ 1 triệu đến 1,2 triệu thùng/ngày trước khủng hoảng, chỉ mua khoảng 202.000 thùng/ngày trong tháng 3 và tháng 4, và chỉ có hai chuyến hàng từ Ả Rập Xê Út đến Nhật Bản trong tháng 5, tương đương khoảng 130.000 thùng/ngày cho đến nay. Lượng hàng của Hàn Quốc trong tháng 5 dự kiến sẽ giảm khoảng 35% so với tháng 4, từ 780.000 thùng/ngày xuống còn khoảng 530.000 thùng/ngày. Ấn Độ, mặc dù cần các loại dầu thô có hàm lượng lưu huỳnh trung bình, dự kiến sẽ nhận được ít hơn khoảng 30% dầu thô Ả Rập trong tháng 5 so với tháng 4 (khoảng 450.000 thùng/ngày so với 670.000 thùng/ngày). Một trong những dấu hiệu rõ ràng nhất là tỷ lệ ngày càng tăng của các tàu chở dầu bốc hàng tại Yanbu và sau đó hoặc neo đậu ở Biển Đỏ hoặc hướng đến Singapore rồi chờ ngoài khơi để đến điểm đến cuối cùng.

Sự sụt giảm nhu cầu này không diễn ra một cách ngẫu nhiên mà không có thêm bối cảnh khác. Tổng lượng dầu thô nhập khẩu bằng đường biển của Trung Quốc đã giảm đều đặn kể từ khi bắt đầu cuộc chiến ở Iran. Mức giảm tương đối khiêm tốn trong tháng 3, khoảng 12% so với tháng trước, nhưng mức giảm hàng tháng đã tăng tốc lên 22% trong tháng 4. Đánh giá của Kpler cho tháng 5 cho thấy mức giảm thêm 17% so với tháng trước, đưa lượng nhập khẩu xuống chỉ còn 6,7 triệu thùng/ngày so với 11,5 triệu thùng/ngày trong tháng 2. Sự sụt giảm này có thể thấy rõ ở tất cả các nhà cung cấp, nhưng đặc biệt nổi bật ở dòng chảy từ Ả Rập Xê Út.

Việc Trung Quốc mua yếu từ Ả Rập Xê Út đã thể hiện rõ qua tốc độ bốc dỡ hàng hóa ở Biển Đỏ – do Saudi Aramco bán thông qua các hợp đồng dài hạn và hành trình từ Yanbu đến Trung Quốc mất khoảng một tháng, hầu hết các lô hàng đến vào tháng 6 đã được vận chuyển trên biển. Đến cuối tháng 6, lượng dầu thô nhập khẩu từ Ả Rập Xê Út của Trung Quốc có thể sẽ vào khoảng 600.000 thùng/ngày. Các nhà phân tích thị trường chỉ ra một số lý do cho sự sụt giảm nhu cầu dầu mỏ trên diện rộng của Trung Quốc: sản lượng lọc dầu giảm mạnh, xuống còn 13,3 triệu thùng/ngày trong tháng 4, mức thấp nhất kể từ tháng 8 năm 2022. Đồng thời, giá xăng và dầu diesel tăng cao đã làm suy yếu nhu cầu sản phẩm dầu mỏ trong nước, và các hạn chế xuất khẩu sản phẩm đã làm giảm hiệu quả kinh tế của các nhà máy lọc dầu. Bên cạnh đó, Trung Quốc đã bắt đầu sử dụng đến lượng dự trữ dầu thô khổng lồ của mình. Trong tháng 4, xuất khẩu sản phẩm dầu mỏ của Trung Quốc đã giảm xuống mức thấp nhất trong một thập kỷ, chỉ còn 3,1 triệu tấn, làm giảm chênh lệch giá giữa dầu thô và dầu mỏ, khiến các nhà máy lọc dầu hoạt động kém hiệu quả hơn khi chế biến dầu thô với tốc độ như trước khủng hoảng. Các nhà máy lọc dầu Trung Quốc được cho là đã lỗ khoảng 13 USD/thùng dầu thô chế biến trong tháng 4. Trong một thị trường như vậy, người mua không chỉ muốn nguồn cung dầu ổn định, mà còn muốn tìm được loại dầu thô ổn định với giá rẻ nhất.

Đó là nơi cơ chế định giá của Saudi Aramco trở thành một cái bẫy. Giá bán chính thức (OSP) của Ả Rập Xê Út được thiết lập dựa trên sự chênh lệch so với mức trung bình hàng tháng tương ứng của chuẩn Dubai. Biến số quan trọng là chênh lệch OSP – mức phí bảo hiểm hoặc chiết khấu mà Saudi Aramco cộng thêm vào giá chuẩn – và chênh lệch đó chịu ảnh hưởng lớn bởi đường cong kỳ hạn Dubai, đặc biệt là cấu trúc Dubai M1-M3. Nói một cách đơn giản, chênh lệch giữa kỳ hạn tháng đầu tiên và tháng thứ ba cho thấy liệu thị trường đang định giá sự khan hiếm tức thời so với kỳ vọng về sự giảm bớt khan hiếm trong tương lai hay không. Khi kỳ hạn tháng đầu tiên được giao dịch với mức phí bảo hiểm lớn so với các tháng sau đó, thị trường đang cho thấy rằng cần dầu ngay bây giờ, ngay cả khi giá có thể giảm sau này.

Đó chính xác là những gì đã xảy ra vào tháng 3 và tháng 4. Chênh lệch công thức của Arab Light ở mức khoảng 2 USD/thùng vào tháng 3, sau khi ở mức gần 1 USD/thùng trong những tháng trước đó. Vào tháng 4, nó tăng vọt lên 20 USD/thùng, trước khi giảm xuống còn 16 USD/thùng vào tháng 5. Động thái này phản ánh sự đảo chiều chưa từng có trong đường cong Dubai, khi thị trường kêu gọi nguồn cung dầu thô ngay lập tức trong khi vẫn định giá với hy vọng về một giải pháp nhanh chóng cho cuộc khủng hoảng, điều cuối cùng sẽ đưa nguồn cung dầu trở lại vào đầu mùa hè và đẩy giá xuống thấp hơn. Nhưng đối với các nhà máy lọc dầu mua dầu thô vật lý của Saudi Arabia, kết quả thật tàn khốc. Trong suốt tháng 3, tháng 4 và tháng 5, giá dầu chuẩn Dubai không giảm xuống dưới 97 USD/thùng (chủ yếu ở mức trên 102 USD/thùng). Thêm vào đó là chênh lệch giá hai chữ số của Ả Rập Xê Út, khiến dầu thô Arab Light trở thành một trong những loại dầu thô đắt nhất trên thị trường.

Chênh lệch giá dầu thô M1-M3 tại Dubai đã giảm bớt. Trong tháng 5, mức trung bình khoảng 8 USD/thùng, so với 37 USD/thùng trong tháng 3 và 13 USD/thùng trong tháng 4. Điều này về mặt lý thuyết cho thấy giá bán công (OSP) trong tương lai sẽ thấp hơn, có khả năng kéo mức chênh lệch xuống từ 16 USD/thùng xuống còn 7-8 USD/thùng. Tuy nhiên, quyết định cuối cùng vẫn thuộc về ban điều hành của Saudi Aramco, và ngay cả mức chênh lệch thấp hơn cũng có thể không đủ để khôi phục hoàn toàn nhu cầu nếu biên lợi nhuận lọc dầu của Trung Quốc vẫn yếu và người mua tiếp tục ưu tiên các lựa chọn thay thế rẻ hơn.

Do đó, Ả Rập Xê Út phải đối mặt với một sự cân bằng khó khăn trong ngắn hạn. Nước này có cơ sở hạ tầng để vận chuyển dầu thô quanh eo biển Hormuz, nhưng chỉ riêng cơ sở hạ tầng không đảm bảo nhu cầu. Các khách hàng chính ở châu Á đang cắt giảm lượng đặt hàng, nhu cầu nhập khẩu của Trung Quốc đã giảm mạnh, và hiệu quả kinh tế của các nhà máy lọc dầu đang buộc người mua phải nhạy cảm hơn nhiều về giá. Công thức định giá của vương quốc, được thiết kế để phản ánh sự khan hiếm của thị trường và tối đa hóa giá trị trong một thị trường mạnh, đã làm chính xác điều đó, nhưng có lẽ lại quá thành công. Trong bối cảnh các nhà máy lọc dầu đang thua lỗ và người mua dầu thô đang săn lùng các khoản giảm giá, thùng dầu có giá cao nhất và được đảm bảo nguồn cung có thể nhanh chóng trở thành thùng dầu dễ bị trì hoãn giao hàng nhất. Kết quả là, xuất khẩu của Ả Rập Xê Út có khả năng tiếp tục giảm trong ngắn hạn, không phải vì vương quốc này không thể tiêu thụ dầu, mà vì ngày càng ít người mua sẵn sàng trả mức giá mà Ả Rập Xê Út yêu cầu.

Nguồn tin: Xangdau.net