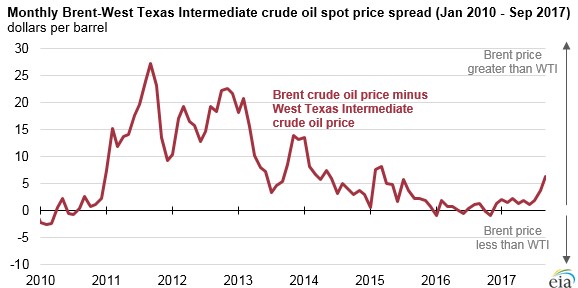

Tất cả các tiêu đề dầu trong tuần này đúng là tập trung vào diễn biến giá vọt lên mức cao nhất trong hơn hai năm rưỡi. Tuy nhiên, Brent đã cao hơn gần 7 đô la một thùng so với WTI, chênh lệch này cũng đã cao trong nhiều năm. Khoảng cách giá lớn có thể làm quá tải việc xuất khẩu dầu thô từ Mỹ, vốn gần đây đã phá vỡ mức cao nhất mọi thời đại.

Trước khi Hoa Kỳ dỡ bỏ lệnh cấm xuất khẩu dầu thô vào cuối năm 2015, WTI thường được giao dịch với giá thấp hơn đáng kể so với Brent. Phần lớn là do nguồn cung thừa mứa bị mắc kẹt trong nước, cũng như tình trạng thiếu cơ sở đường ống dẫn dầu tại một số khu vực nhất định của Mỹ, nghĩa là sản lượng đá phiến gia tăng đã dẫn đến sự dư thừa cục bộ.

Chênh lệch này vừa mới biến mất trong giai đoạn 2015 và 2016, với giá hai chuẩn dầu xích lại gần nhau. Tuy nhiên, vào cuối tháng 8 năm 2017, cơn bão Harvey đã thổi vào khoảng cách cho WTI-Brent một lần nữa, và hai chuẩn dầu có giá cách xa nhau.

Chênh lệch giá thấp hơn của WTI là triệu chứng của việc gián đoạn hàng loạt hoạt động lọc dầu lớn dọc theo duyên hải vịnh Mexico của Mỹ, dẫn đến dự trữ dầu thô tăng cao khi có ít nhà máy lọc dầu thu mua dầu để chế biến. Sự khác biệt về giá cả được cho là không kéo dài mãi, nhưng trong thời gian này, chênh lệch giữa hai chuẩn dầu vẫn còn, ngay cả khi hầu hết các nhà máy lọc dầu ở Gulf Coast đã trở lại với toàn bộ công suất.

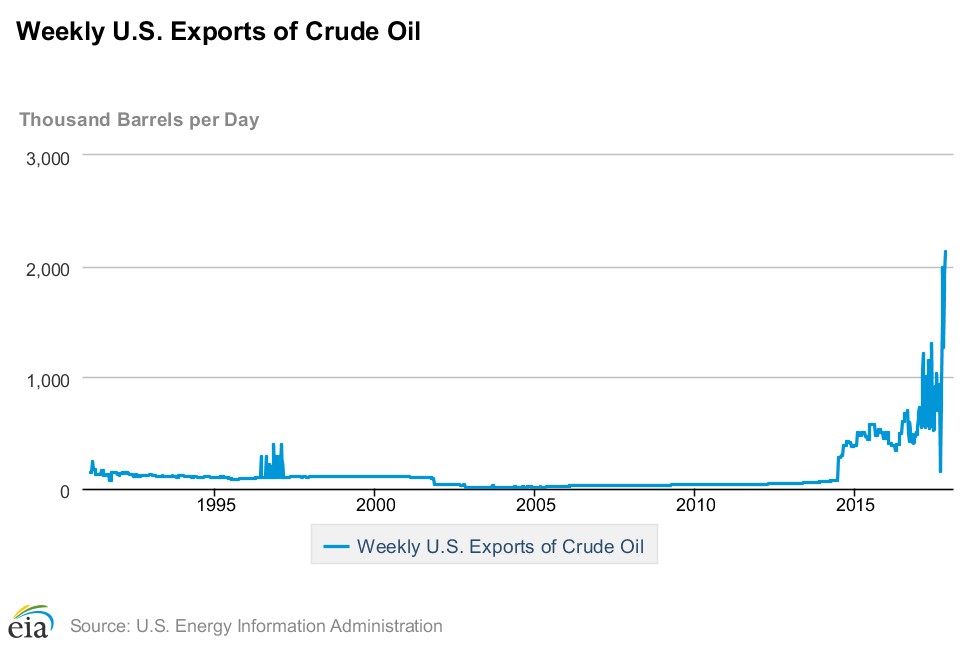

Điều này dẫn đến sự gia tăng xuất khẩu dầu thô của Hoa Kỳ. Các nhà máy lọc dầu từ khắp nơi trên thế giới - với Trung Quốc là một người mua quan tâm đặc biệt - đã tranh nhau để đặt những lô hàng từ Gulf Coast. Xuất khẩu dầu thô của Mỹ đã tăng đột biến, nhảy từ khoảng nửa triệu thùng mỗi ngày vào năm 2016 và khoảng 1 triệu thùng mỗi ngày trong năm 2017, lên hơn 2 triệu thùng mỗi ngày vào cuối tháng 10, mức cao nhất mọi thời đại.

Sự tràn ngập dầu thô từ các bờ biển Hoa Kỳ đã làm giảm đáng kể tổng lượng nhập khẩu ròng. Mặc dù nhập khẩu ròng dầu thô dao động khá nhiều từ tuần này sang tuần khác, nhưng nhìn chung vẫn duy trì ở mức 6,5-7,5 triệu thùng mỗi ngày trong nhiều năm. Tuy nhiên, trong vài tuần qua, tổng lượng nhập vào đã giảm, xuống còn 5,4 triệu thùng/ngày vào tuần cuối cùng của tháng 10.

Không rõ liệu tình trạng này có kéo dài hay không. Nhưng nếu chênh lệch WTI-Brent mở ra đủ rộng thì nó sẽ bắt đầu làm thay đổi dòng chảy thương mại ngay cả ở Hoa Kỳ.

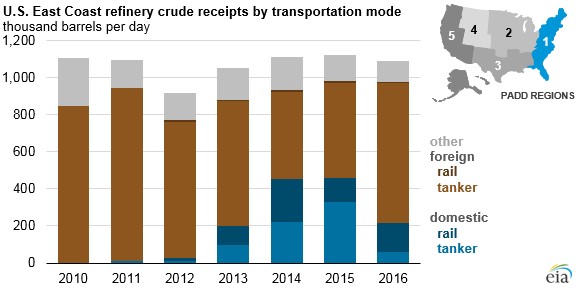

Quay trở lại khi WTI được giao dịch nhiều hơn 10 hoặc 20 đô la một thùng so với Brent (trước năm 2015), khối lượng dầu thô khổng lồ đã được vận chuyển bằng đường sắt quốc gia, tới các nhà máy lọc dầu khác nhau. Đó là bởi vì các nhà máy lọc dầu nằm dọc theo Bờ Đông Hoa Kỳ thường nhập dầu từ nước ngoài, nhưng đột nhiên nhận thấy dầu thô từ North Dakota rẻ hơn so với Tây Phi (do chênh lệch giá WTI-Brent).

Ngay cả sau khi tính đến chi phí vận chuyển cao hơn đáng kể, thì dầu thô chở bằng đường sắt đã trở thành một lựa chọn cạnh tranh hơn so với hàng nhập khẩu. Các nhà máy lọc dầu ở bờ Đông đã chuyển từ nguồn cung dầu hầu như không phải mua từ trong nước sang mua khoảng một nửa từ các nhà sản xuất Mỹ trong năm 2014-2015. Vào tháng 1 năm 2014, các nhà máy lọc dầu ở bờ Đông đã mua một lượng dầu trong nước tương đương với dầu nhập từ nước ngoài, lần đầu tiên điều này xảy ra.

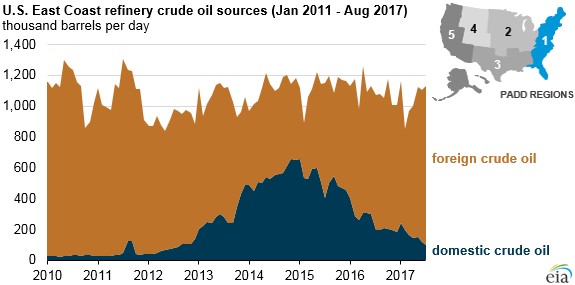

Tuy nhiên, một khi khoảng cách giữa WTI-Brent biến mất (một lần nữa, khi lệnh cấm xuất khẩu dầu thô được dỡ bỏ), các nhà máy lọc dầu ở bờ Đông không còn có thể biện minh cho việc mua dầu thô từ North Dakota. Họ liền quay trở lại mua dầu từ nước ngoài. Tính đến tháng 7 năm 2017, các nhà máy lọc dầu ở bờ Đông mua chỉ 101.000 thùng/ngày từ các nhà cung cấp trong nước.

Điều đó đặt ra câu hỏi: liệu giá WTI thấp hơn so với Brent có làm bùng nổ sự phục hưng việc vận chuyển dầu thô bằng đường sắt? Liệu các nhà máy lọc dầu ở bờ Đông sẽ tránh mua dầu nước ngoài và một lần nữa lại mua dầu trong nước? EIA nói có lẽ là không. EIA đã viết trong một bản thông báo số liệu gần đây rằng "chênh lệch giá gần đây, trung bình 6 USD/thùng trong tháng 9 và tháng 10, đã không tăng đủ lớn -và được cho là sẽ không kéo dài đủ”.

Hơn nữa, các nhà máy lọc dầu ở bờ Đông hiện phải cạnh tranh với các nước khác trên thế giới trong việc mua dầu thô của Mỹ. Nói cho cùng, họ có thể ở gần hơn với khu vực khoan, nhưng phần lớn dầu sẽ chảy từ các mỏ đá phiến của Texas tới Gulf Coast. Một khi nó ra tới biển thì nhà máy lọc dầu ở Bờ Đông không có được nhiều lợi thế so với người mua nước ngoài.

Hơn nữa, các nhà máy lọc dầu ở bờ Đông phải mua các lô hàng phù hợp với Đạo luật Jones (nghĩa là dầu phải vận chuyển trên các tàu của Mỹ), điều này làm tăng chi phí. Nói tóm lại, các nhà máy lọc dầu ở bờ Đông có khả năng sẽ gắn liền với việc nhập khẩu dầu từ nước ngoài – chẳng hạn như những ngày này dầu đến từ Iraq ngày càng tăng.

Trong khi nguồn cung đá phiến gia tăng sẽ không thể thay thế cho dầu nhập khẩu tới Bờ Đông, thì dòng dầu chảy ra nước ngoài ngày càng nhiều bởi giá dầu thô của Mỹ thấp. Thời gian kéo dài của tình huống này phụ thuộc hoàn toàn vào chênh lệch giá thấp hơn của WTI so với Brent.

Nguồn tin: xangdau.net