Giá dầu đang ở mức cao nhất kể từ đầu năm, sau khi tăng vượt qua ngưỡng 50 USD/thùng trong tháng Chín và đang duy trì xu hướng tăng giá đó. Thay vì thuần túy là do đầu cơ, động thái này bắt nguồn từ các nguyên tắc cơ bản: giảm hàng tồn kho và nhu cầu tiêu thụ ngày càng tăng. Triển vọng dầu thô cũng kém tươi sáng hơn do kích thích tài chính của Mỹ, dưới hình thức cắt giảm thuế do thâm hụt chi tiêu, cũng có thể khiến giá cao hơn.

Tại Mỹ, tổng dự trữ (trừ Dự trữ Dầu khí Chiến lược SPR) giảm 5,6% so với cách đây một năm, với tồn kho sản phẩm chưng cất giảm 14,4% vào thời điểm tăng trưởng kinh tế đang vững chắc và nhu cầu dầu diesel vẫn mạnh mẽ. Thêm vào đó, nhu cầu dầu sưởi sẽ sớm tăng lên khi mùa đông tới gần. Và nếu hoạt động nhà máy lọc dầu tăng lên để đáp ứng những thâm hụt sản phẩm này - có vẻ như có khả năng - nhu cầu về dầu thô sẽ tăng lên và thúc đẩy giá hơn nữa.

Các động lực giảm tồn kho dầu thô và sản phẩm không chỉ là hiện tượng của Mỹ. Tồn kho thương mại đang có xu hướng giảm trong cả năm đối với các nước thành viên của Tổ chức Hợp tác và Phát triển Kinh tế OECD, cả về số lượng và số ngày cung cấp. Do sự suy giảm này, tồn kho thương mại của OECD hiện đang gần mức trung bình tồn kho thương mại của OECD giai đoạn 2012-2016. Những động lực nguồn cung này đang hỗ trợ cho giá dầu.

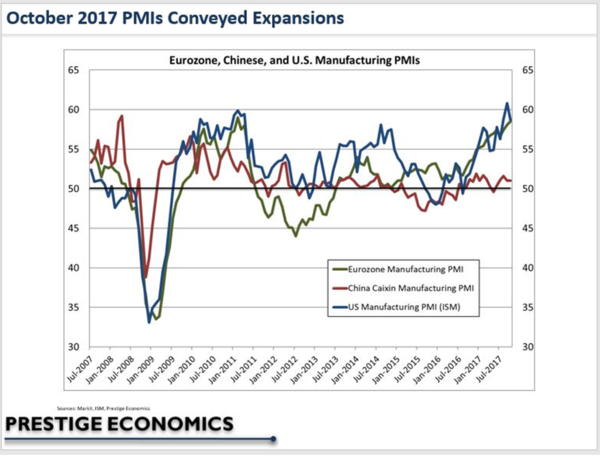

Dầu thô - giống như tất cả các mặt hàng - được mua và không được bán. Điều đó có nghĩa là nhu cầu dầu thô toàn cầu thậm chí còn quan trọng hơn tồn kho hiện có, đặc biệt là đối với động lực giá cả trong thời gian gần đây. Để hiểu được áp lực về nhu cầu tiêu thụ hiện tại, chỉ số quản lý thu mua toàn cầu (PMIs) cho sản xuất là một đại diện tuyệt vời cho giá dầu.

Bất chấp các cuộc thảo luận về cuộc cách mạng đá phiến, một trong những lý do chính khiến giá dầu sụt giảm mạnh vào cuối năm 2014, năm 2015 và đầu năm 2016 chính là Trung Quốc đã bước vào một cuộc suy thoái sản xuất. Bỏ qua dữ liệu chính thức về tổng sản phẩm quốc nội của chính phủ, chỉ số sản xuất PMI Caixin của Trung Quốc đã chuyển tải sự thu hẹp, được định nghĩa như các số liệu dưới 50, trong 18 tháng của 19 liên tiếp từ tháng 12 năm 2014 đến tháng 6 năm 2016. Chỉ số này chỉ thu hẹp một lần kể từ tháng 7 năm 2016, cho thấy tăng trưởng trong sản xuất của Trung Quốc- và tăng trưởng tổng thể về kinh tế và nhu cầu dầu - đang có nền tảng vững mạnh hơn.

Sự cải thiện trong sản xuất của Trung Quốc đã xuất hiện trong bối cảnh mở rộng mạnh mẽ của chỉ số sản xuất ISM của Mỹ và PMI sản xuất khu vực đồng euro mà gần đây đã dẫn tới mức cao trong nhiều năm. Mặc dù ISM của Mỹ đã giảm trong tháng Mười xuống còn 58,7, nhưng vẫn ở gần mức tháng Chín, mức cao nhất trong 13 năm. Chỉ số PMI sản xuất tháng Mười tại khu vực châu Âu là 58,5 là mức cao nhất trong 80 tháng.

Cắt giảm thuế và tăng chi tiêu cho vay thúc đẩy tăng trưởng của Mỹ có thể sẽ dẫn đến điều mà các chuyên gia chuỗi cung ứng gọi là hiệu ứng bullwhip (hiệu ứng cái roi da) xuyên suốt nền kinh tế toàn cầu theo một cách tăng trưởng mạnh mẽ của Mỹ hỗ trợ tăng trưởng mạnh mẽ hơn nữa trong các nền kinh tế tập trung vào sản xuất như Trung Quốc, nhà nhập khẩu ròng dầu lớn nhất thế giới. Tốc độ tăng trưởng mạnh mẽ hơn ở Trung Quốc có thể gây ảnh hưởng lớn đến nhu cầu hàng hóa, có khả năng sẽ làm giá dầu tăng cao hơn.

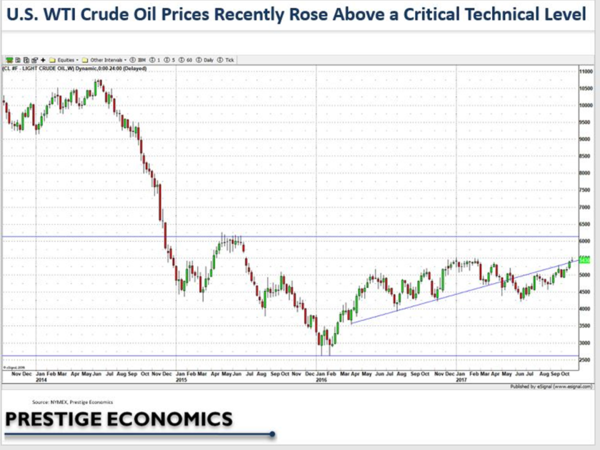

So với các động lực hỗ trợ mạnh mẽ giá cả này, các giao dịch kỹ thuật đang bắt đầu đóng góp cho sự tăng giá West Texas Intermediate và Brent. Đối với WTI, từ tháng 6 năm 2017 đã có xu hướng mức thấp cao hơn. Hơn nữa, giá đang giao dịch trên đường hỗ trợ quan trọng của các mức thấp cao hơn đã duy trì vững chắc từ tháng 4 năm 2016 đến tháng 5 năm 2017 (đường chéo màu xanh trong đồ hoạ). Điều đó diễn ra sau khi WTI tăng trên mức trung bình 30 ngày và 100 ngày, cũng như các tín hiệu tăng giá trong sức mạnh tương đối và khối lượng kỹ thuật. Có vẻ như các trader và các thuật toán đã đồng thuận với các những nguyên tắc cơ bản của cung và cầu.

Giá dầu có thể sẽ không có xu hướng tăng tuyến tính cao hơn và đang có nguy cơ biến động giá cả kéo dài trong cuộc họp OPEC tiếp theo tại Vienna vào ngày 30/11. Tuy nhiên, có khả năng giá Brent và WTI tăng hơn nữa trong năm tới do tăng trưởng toàn cầu vẫn mạnh mẽ và hàng tồn kho có nguy cơ giảm. Nếu cắt giảm thuế của Mỹ suôn sẻ, viễn cảnh giá cả tăng có thể còn cao hơn nữa. Tóm lại là, ngay cả khi việc khai thác đá phiến sét tăng lên cùng với nhu cầu tiêu thụ và giá dầu cao hơn, sự thúc đẩy trong tăng trưởng toàn cầu có thể vượt qua viễn cảnh sản lượng đá phiến trong ngắn hạn đang là đối tượng sẽ định hình đường con suy thoái.

Nguồn: xangdau.net/BloombergView